2005年の韓国経済は減速が避けられない――国内外の専門家は今年のGDP(国内総生産)成長率を4%台前半と予測しており、悲観的な分析が大勢を占めている。消費の低迷が続き、内需の回復が遅れるうえに、ウォン高によって輸出が鈍化するとみられ、今年は韓国経済にとって試練の年になりそうだ。主要シンクタンクの分析をもとに2005年韓国経済の行方を占う。

韓国経済にとって深刻なのは、冷え込んだ内需が一向に回復する気配が見えないことだ。それに追い打ちをかけるようにウォン高・ドル安が進展しており、高騰する原油も韓国経済再生のネックになっている。

韓国にとって最も気がかりなのは、中国の動勢だ。韓国にとって中国は最大の輸出市場であり、昨年は高成長を続ける中国経済に牽引されて輸出が驚異的な伸びを記録した。しかし、中国当局が景気の過熱から中国が引き締め政策をとり、昨年秋には小幅ながら金利の引き上げを断行、その影響で秋口から中国向け電気・電子製品、機械類の輸出の伸びが鈍化するなど、陰りがみられるようになった。

韓国と密接な関係にある中国経済が今年はどう動くのか、これが経済界の最大の懸念だ。LG経済研究院は、中国政府の市場誘導型マクロ経済調整能力が不足しているとし、中国経済は持続的な景気過熱と急激な委縮の間で揺れる可能性が高いと予想する。

中国経済は現在、緊縮政策によって過熱が沈静化の兆しをみせ、昨年第2四半期の成長率は9・6%にやや鈍化し、前期比0・2ポイント下落した。固定資産投資の増加率も年初の53%から21%に急落している。

LG経済研究院の丁文建専務は、「内需が委縮すれば失業者の増加や地方政府の反発を招くため、中国政府が全面的な緊縮政策を推し進める可能性は薄い」とし、「輸出と外国人投資、西部大開発、北京五輪などによって7|9%台の潜在成長力を維持するだろう」と話す。

2004年にアジア経済が高成長を達成できたのは、中国、米国などの好景気に支えられたためだが、米中の2大大国の成長が鈍化することから、世界経済も減速が避けられない見通しだ。このような情勢は、両国への貿易依存度が高い韓国に大きな影響を与える。

米国は、2004年の経常収支赤字が6000億㌦に達する見込みで、GDPの5%を超えており、財政赤字もGDPの3・6%水準の4123億㌦に及ぶ。この米の「双子の赤字」は、米だけでなく、世界経済にとってもネックで、ブッシュ政権は2期目の公約として「今後5年間の赤字半減」を掲げており、ドル安容認と対中赤字の縮小のため、中国人民元の切り上げ圧力が強まると予想される。こういった経済環境は、韓国にとって逆風となる。

LG経済研究院は、2005年の韓国経済の否定的要素として、世界的なIT(情報技術)景気の後退と輸出の鈍化、内需低迷の持続、ウォン高、北の核問題、雇用の悪化を挙げている。しかし、肯定的な要素は、原油価格の下落の可能性と物価の安定だけで、明るい材料はほとんどない。

サムスン経済研究所は、今年の経済成長率を3・7%と予測、シティ銀行は2%台まで下がる可能性を示唆した。しかし、韓国銀行、産業研究院など主要シンクタンクは4%台を維持するとの見方を示している。

昨年より今年の成長率が低下するのは、輸出不振が続き、輸出を補完できるほどの内需景気の回復が望めないためだ。輸出の鈍化は、韓国の輸出をリードしてきたIT製品の価格下落が大きな原因となるもようだ。

原油価格の急騰や中国経済のハードランディングの可能性は低いが、世界経済の全般的な成長鈍化とドル安など環境の悪化で輸出増加率は1ケタ台にとどまるとみられる。対外環境の悪化に伴う輸出不振を克服するためには、内需の回復が不可欠だが、現時点では内需不振からの脱出の可能性は薄い。

LG経済研究院は、「消費を圧迫している家計負債が世帯あたり3000万ウオンに達し、信用不良、雇用構造悪化、所得格差拡大など構造的な問題を抱えている」と指摘し、内需低迷が長期化すると分析する。

建設景気のハードランディングも、経済成長にブレーキとして作用するという指摘もある。政府の強力な投機抑制策と景気委縮で不動産価格が下落し、建設景気が急降下。一昨年から鈍化しはじめた住宅価格が、昨年下半期から下落に転じた。

昨年は、半導体やLCD(液晶表示装置)などの輸出好調を背景に、関連設備や機械の輸入が増えたが、輸出の鈍化傾向が強まるや、目に見えて設備投資が落ちてきている。特にIT産業への投資意欲が減退しているのが大きな不安材料だ。

ブッシュ大統領の再選で北の核問題が重要課題として浮上してきた。6カ国協議を通じた北の核問題解決は、韓半島のみならず、東北アジアの平和と繁栄にとって不可欠のもので、北朝鮮が核放棄に応じない場合、米は最悪のシナリオとして軍事的手段も視野に入れている。このため、対話を通じて北朝鮮を軟着陸させる韓国の努力が、北の核問題解決のカギになりそうだ。

産業銀行は、「2005年銀行経営環境変化予測」と題した報告書を通じて、2005年の実質国内総生産(GDP)増加率が3・5%に低下すれば、企業貸出、社債発行、株式発行などの資金調達市場規模が997兆7000億ウオンに縮小し、昨年より6000億ウオン減ると予測した。

同報告書は、直接金融市場では、株式発行が9兆4000億ウオン増えるのに対し、社債(企業手形含む)は発行よりも償還が多く、マイナス13兆5000億ウオンになると分析している。

産業研究院(KIET)が分析した「2005年産業展望」によると、今年は輸出の伸びが大幅低下するが、政府が計画中の韓国型ニューディール政策が本格化すれば、下半期以降の内需拡大に弾みがつくもようだ。

昨年下半期からの回復で2004年に4・5%増(予想値)を記録した設備投資は、今年は7・7%増に高まるとみられるものの、建設投資は不動産景気沈滞で今年も3・1%増にとどまる。

韓国経済を支えてきた輸出は、昨年30・7%増の2534億㌦を記録したが、今年は世界の景気鈍化、IT(情報技術)製品の価格下落、ウォン高の影響で8・9%増と大幅に落ち込む。

これに反し輸入は、ウォン高と原油価格の高騰持続などで12・6%増と予想され、貿易収支黒字も昨年より多少減少し237億㌦規模になるもようだ。

最大の変数となる国際原油価格は、中東産ドバイ原油を基準に30㌦台で安定すると予想され、ウォン・ドルレートは平均1035ウオン程度になる。

産業研究院は、昨年は経済分野の不確実性が消費や投資に否定的な影響を及ぼしたが、今年は不確実性が多少解消するだろうと分析している。

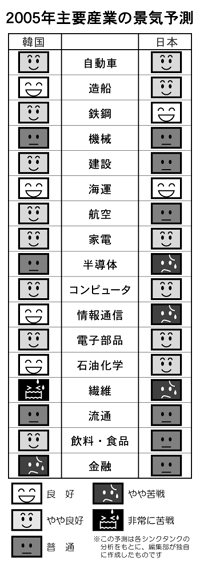

一方、今年は自動車、家電、通信機器、コンピューターなどの耐久消費財を中心に内需が回復するとの見方を示し、主力業種の輸出不振を相殺すると予測している。

輸出は大部分の業種で昨年より鈍化するとみられるが、その中で、造船、一般機械、石油化学、通信機器は2ケタの伸びを維持する。その一方で、繊維は、米国、欧州連合(EU)、カナダのクオータ(輸入割当制)廃止で輸出の減少が予想され、高い伸び率を維持してきた半導体も日本メーカーの生産拡大で世界市場でのシェア争いが激化し、苦戦を強いられる見込みだ。

今年度の業種別輸出展望(増加率)をみると、通信機器(19・2%)、一般機器(17・5%)、石油化学(14・1%)、造船(12・6%)、コンピューター(8・9%)、自動車(8・5%)、家電(7・3%)、半導体(3・6%)、鉄鋼(0・8%)、繊維(マイナス7・7%)は落ち込む。

内需の伸び率が高い業種は、通信機器(16・0%)、コンピューター(12・2%)、家電(8・0%)、半導体(7・6%)などだが、一般機械(4・0%)、鉄鋼(1・5%)、石油化学(1・2%)は国内生産の活性化が期待できず、伸び率は小幅にとどまると予想される。