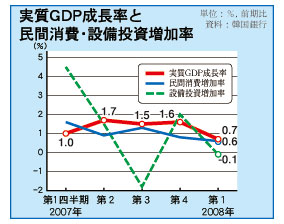

韓国銀行の暫定推計によると、第1四半期(1~3月)の実質GDP(国内総生産)は前年同期比5・7%成長を遂げたが、前期比では0・7%成長にとどまり、04年第4四半期(10~12月)の0・7%以来の低成長率となった。前期比増減は、直近の景気の流れを示し、今年に入って消費・設備投資とも委縮していることから、韓国経済は明らかな景気下降局面に入ったと判断されている。

前期比成長率は、昨年第1四半期の1・0%から第2四半期(4~6月)に1・7%に上昇し、その後も第3四半期(7~9月)1・5%、第4四半期1・6%と堅調だったが、今年第1四半期には急降下した。これによって、今後の補正予算編成や金利引き下げなど景気刺激圧力が高まりそうだ。

事実、よほどの景気刺激策がない限り、成長率は年間4%台前半にとどまるとの予測が支配的であり、新政府が下方修正した6%成長はほとんど絶望的となっている。

一方、前年同期と比べた成長率が5・7%と比較的高かったことに対して、韓銀は「昨年初めの低成長率によるもの」と説明している。

第1四半期の指標で何よりも深刻なのは、GDPの半分以上を占める内需の急速な萎縮だ。民間消費増加率は前期比0・6%増にとどまり、昨年第3四半期の1・3%、第4四半期の0・8%を下回った。

内需低迷は、原油などの輸入物価の急騰が大きく影響している。物価は上昇しているのに反し、名目賃金はそれほど上がらず、その結果、国民の実質所得が減少し、必然的に消費支出が鈍化を招いている。

購買力を左右する実質GDI(国内総所得)はマイナス2・2%に落ち込み、2000年第4四半期の0・7%以来の最低値を記録。ウォン安で企業の採算性は改善されているが、消費改善にはあまり助けになっていないことを立証した。雇用も新規就業者が3カ月連続で政府の目標値を下回っている。

成長の先行きを占う重要な指標となる設備投資の減退も深刻だ。企業の設備投資と建設投資は共に前期比0・1%のマイナスとなった。昨年第4四半期は設備投資が2・1%増、建設投資は1・2%増だった。この投資萎縮についてサムスン経済研究所は、「投資は新政府に対する期待感から少なくともプラスにはなると予想されていたが、消費まで鈍化している点からみて、景気は確実に下降局面に入った」と分析している。

財貨輸出も1・1%減に落ち込んだ。ただし、前年同期比では12・8%の2ケタ成長を遂げた。今後、世界経済が悪化すれば、景気下降に拍車がかかる恐れもある。