◆韓日の経済政策収斂へ 為替、税制など6つの側面で◆

1990年、筆者は東京での留学生活を終えてソウルに戻り、サムスングループのシンクタンクであるサムスン経済研究所に就職した。それから22年間、経済と経営、特に人的資源管理分野について調査研究活動を行ってきた。2012年末、退任し、13年3月に東京に戻ってきて、亜細亜大学で特任教授として新たな生活を過ごしている。

韓日の間では、政権が代わってから1年間、全くと言ってもいいほど、経済政策は逆方向に向かっている。日本では、安倍総理が就任してから強く推し進めている経済政策、すなわちアベノミクスによって経済界の念願でもある「六重苦」の問題が解消しつつある。反面、韓国では朴大統領の就任以来、「経済の民主化」等々のスローガンの下、企業経営に重荷が圧し掛かっている。

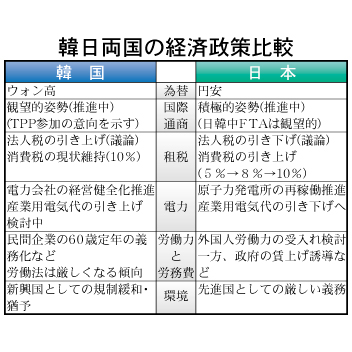

要するに、日本では企業の国際競争力、特に価格競争力を高めるために6つの側面から国レベルで企業への負担軽減策を講じている。第1が円安の為替政策である。円の価値は、ピーク時に比べて、約20%安くなった。これで、自動車、電機などの輸出企業は円安の恩恵をそのまま受けて経営業績は確かに上向きになっている。ただし、内需企業と輸入業者はコスト上昇による収支悪化に見舞われている。

韓国の場合は、国家政策とは言えないが、日本の円安政策によるウォン高の逆風も働いて、日本とは逆の現象が起きている。何より、08年以降、経常収支の黒字が拡大傾向にあるなかで、年末までには1㌦=900㌆後半までウォンは高くなるとの見通しが強まっている。

第2が、大詰めの段階に入ったTPP(環太平洋戦略的経済連携協定)などの国際通商協約の締結である。

これによって、加盟国同士では、関税・非関税障壁が無くなるか、あるいは低くなるので、輸出企業の価格競争力はさらに強まる。しかし、日米首脳会談でも見られるように、12カ国の全体最適案が導き出されるまでの道程はなお平坦ではないと思われる。

韓国では、前の李明博政権における多くのFTA(自由貿易協定)実績もあり、観望的な姿勢を見せている。TPPに対しても参加の意向は示しているものの、実際行動は起こしていない状況だ。韓日中3カ国のFTA交渉は、歴史認識や領土問題で、話し合いの場は設けているが実りのない状況が続いている。TPPが一段落したら状況は変わって来るだろう。

第3に議論されているのが法人税の引き下げである。日本は実効税率を40%強から25%まで大幅に引き下げることを経済団体から強く求められるなかで、国会でも前向きに議論が行われている。

法人税の引き下げはコスト削減となり、日本企業の収益改善、再投資増大、雇用拡大および賃上げなどへつながるとの見方である。しかし、国家財政の観点から見て、企業への負担減は家計への負担増となりかねない。その一例として、消費税が4月から8%に引き上げられたのに続き、来年10月には10%に引き上げられる予定だ。

一方、韓国の場合、法人税は22%で日本よりかなり低いが、消費税は導入(77年)のときから10%のままである。今の朴政権に入ってから、韓国では日本とは逆に法人税の引き上げが議論されている。しかし、ウォン高による輸出減少、「セウォル(世越)」号沈没の影響による内需沈滞などで当分は棚上げとなる見込みである。

第4に、産業用の電力価格の引き下げである。現実は、円安のため原油などの輸入コストが上昇し、このままでは電気代を上げざるを得ない。それで、3・11東日本大震災の後、休止中の原子力発電所を再稼働し、電力の供給を拡大して産業用の電気代を下げようとの動きが強まっている。電気代の引き下げは、輸出品の価格競争力を一層強めるであろう。しかし、原発再稼働に対する厳しい世論などを勘案すると、全面的な再稼働までは時間がかかるだろう。

一方、韓国でも原発稼働をめぐっての賛否の議論はあるが、一斉稼働停止のような状況は起こらないと思われる。

第5の労働政策と、第6の環境政策において、日本では産業界からの規制緩和の要求が根強いものがあるが、先進国としての義務と法律の改悪になるとの反対の声も強くて、現状のままで変わる事はないだろう。この点、韓国は新興国としての恩恵(義務の免除あるいは猶予)を受けているが、労働政策においては韓国の方が硬直的で、経営者側にとって厳しい内容となっている面も少なくない。

以上のように、昨年1年間、韓日両国の経済政策は多くの部門で正反対の動きを見せている。日本ではコストが高すぎるとか規制が厳しすぎるとの観点から、韓国は逆の観点から議論し、アプローチしている。従って、2国間のギャップを縮めるような「収斂現象」を見せている。

ちなみに、アベノミクスが企業経営において6つの側面から重荷を軽減させて価格競争力を強める経済政策だとすれば、それは韓国で李明博前大統領が採用したエムビノミクス(MBNOMICS)とほぼ同じ政策といえる。

最後に、国家競争力とは企業の競争力によって大きく左右されるものだと思っている。企業が持続的成長を成し遂げるためには、国際市場における比較優位の競争力の確保が欠かせないものである。しかし、競争力は価格以外の非価格要素によって、もっと影響を受ける。品質、デザイン、マーケティングなどを含めた総合力が必要である。

持続的な企業成長のためには、技術革新はもちろん、経営者の意識改革、創造的組織文化の構築、体系的なグローバル人材の育成と確保、人事システムのグローバル化等々の非価格側面の競争力を高める必要がある。次回からはミクロ観点の企業経営において、部門ごとに日韓両国の比較を試みようと思う。