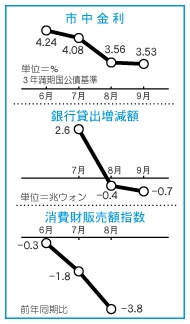

不況の韓国経済に新たな問題が登場した。金融政策が効かなくなる、いわゆる「流動性の罠」(Liquidity Trap)に陥るのではないかと懸念する声が大きくなっているのだ。事実、金利水準は史上最低ラインの3%台に下がり、市場に相当量の資金放出しているが、金融界でのみ循環し、投資や消費に結びついていない。日本の「失われた10年」で見られたように、「ゼロ金利」でも何らの効果が上げられない事態は避けなくてはならないだけに、金融当局は金利下げに踏み切れない状態だ。

流動性の罠とは、英国の経済学者ケインズが提唱した概念で、金利がこれ以上は下げられないと思われるまで下がり、資金を投入しても市場金利の追加的下落につながらない状態をいう。

韓国経済はいま深刻な景気停滞に見舞われ、景気刺激のためのカンフル注射が必要であるとして、追加的な金利引き下げ圧力が強まっていた。だが、この問題を論議した通貨政策の最高機関、金融通貨委員会は7日、市場の大方の予想を裏切り金利を据え置いた。企業の設備投資が委縮、消費減退に歯止めがかからない目下の景気動向に照らし、金利引き下げ措置をとるのが常道だが、そうしなかったのは流動性の罠に陥る危険性があると判断したためとみられている。

朴昇・韓国銀行総裁はこれと関連、「日本は金利を引き下げる際、これといった問題がないだろうと思い、下げ続けたようだが、一度下げてみると身動きがとれなくなる」とその危険性を警告している。また、李憲宰・副総理兼財政経済部長官は12日の国政監査の答弁で、「政策金利引き下げによる景気てこ入れは、その効果が疑われる」と現状での通貨政策の限界を認めた。これらの一連の対応は、金利を下げ続け、いざという時に金利下げの効果が期待できなくことを恐れたものだ。

だが、これに対して専門家の間にも次のような異論がある。

「韓国経済の状況を伝統的な流動性の罠に当てはめるのは適当といえない。問題は金利が下がっても投資や消費につながらないことだが、これは金利とは関係のない様々な要因のためだ」

雇用の先行き不安があり、また借金を返済できなくなると心配し、金利が下がっても買い控えている。企業も将来の事業収益性を不確実だと判断して、金利がどんなに下がっても投資を渋っているという説明だ。

政府は、日本の例も教訓にし、財政政策に重きをおいて政策展開する方針だが、景気てこ入れのため政策討議を十分尽くす必要がありそうだ。

◆ 流動性の罠とは◆

名目金利がゼロで、金融拡大・金利引き下げによって景気刺激ができない状態をいう。貯蓄と投資とマッチせず、金余りの状態。為替の防衛問題を考慮に入れなければ、金利をゼロに近づけるほど景気を刺激できる。だが、金利をゼロにしても家計は消費をせず、企業は投資をためらえば、金利引き下げの効果はない。それに気づかず自ら糸を引いたという意味で「流動性の罠」という。

金利を下げて借金をしやすくさせることで、経済を成長させようという試みが失敗するのは、各経済主体がリスクのある流動性の低い債権や株に投資するよりも流動性の高い現金を保有することを選好するからだ。

最近のゼロ金利でも景気が回復しない日本の実例は、この流動性の罠が決して過去のものではないことを示している。91年に破綻したバブル経済の体験から、再びバブルをつくりかねない金利引き下げ反対論も強かった。だが、96年以降、金利1%時代に入り、「ゼロ金利でもまだ高い」といわれる状態になった。

韓国の研究機関はこの間、この日本の経験をかなり詳細に研究しており、金利引き下げを慎重にさせる要因になっている。