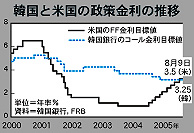

韓国と米国の政策金利差が逆転した。米連邦準備理事会(FRB)が9日、金融政策の最高意思決定機関である米連邦公開市場委員会を開き、短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0・25%引き上げ、年3・5%にすることを決め、即日実施した。一方、韓国銀行は基準金利であるコール金利を現在の年3・25%で凍結する方針だ。景気重視の立場から金利引き上げの副作用を憂慮しているからだ。だが、浮遊資金は金利の高い所に流れるものであり、研究機関を中心に国内資本の海外流出を憂慮する声が強くあり、金利引き上げ是か非かをめぐり論争が起きている。

FRBの今回の金利引き上げは、「インフレ加速の兆候を警戒」したもので、景気は底堅く今後の追加引き上げも示唆している。ウォール街などでは年内4・5%まで上がるとの見方もある。一方の韓国は景気回復が遅れており、政策当局は当面、金利を動かす考えはなさそうだ。このため、韓米間の金利差はさらに広がる可能性が高い。

財政経済部は10日、「米政策金利引き上げの影響分析」と題する報告書で、「国家間の資金移動に影響を及ぼす要素は政策金利の差異ではなく、市場金利の差異である」として、「韓国の市場金利が米国よりも高い水準にあるので、資金流出の可能性は大きくない」と分析した。また、「株式市場の外国人投資資金は金利差よりは市場展望と企業実績改善などに影響を多く受けるので、海外資本が離脱する可能性は低い」と診断した。

韓国銀行も為替リスクを回避するヘッジ資金も必要であり、過去の経験に照らし、海外に資金が本格的に流出し始める時点は、市場金利格差が1・5ポイント以上広がった時であると指摘。韓国の市場金利(国公債3年物基準)は年4・43%(9日)であり、米国の年4・17%よりむしろ0・26%高いので、当面海外流出の心配はないと楽観している。

だが、研究機関や市場の専門家の中には、「韓米間の金利格差拡大による資本流出の可能性が高い。韓国も経済の基礎与件が甘受できる範囲でコール金利引き上げを考慮すべき時がきた」「韓米間の金利逆転は短期的な現象にとどまらず、金利格差がさらに拡大する可能性が高い。韓国経済が消費と投資不振で成長潜在力が落ちている反面、米国経済は予想以上に強い成長勢を示しているからだ。海外投資が最近、急速に増えている点も不安だ」という指摘が多い。

特に金融研究院は、「低金利持続で市中資金の短期浮動化現象が深化する中で、不動産など資産価格急騰による経済の長期成長基盤が弱まることが憂慮される。米金利引き上げによる内外金利差逆転は韓国経済に否定的なシグナルだ」として、コール金利を速やかに引き上げることを主張している。サムスン経済研究所からも、「米国企業が投資を再開したのに加え、中国がドル保有を減らしており、米国の市場金利が急騰する可能性が高い。市場金利さえも逆転すれば急激な資金流出が避けられない」との憂慮の声も聞かれた。

銀行業界では、米の基準金利引き上げに原油高騰によるインフレ懸念も加わっているので、コール金利引き上げは避けられないとみて、準備を進めている。金利引き上げの是非は、今後の景気動向がカギを握っている。