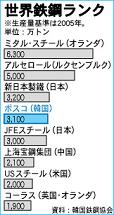

世界1位のミタルスティール(オランダ)と2位のアルセロール(ルクセンブルク)の合併発表で世界鉄鋼業界に激震が走っている。両社の合併が実現すれば、粗鋼年産1億1300万㌧、世界シェア10%を占める巨大な鉄鋼メーカーが誕生するからだ。3位新日本製鉄3200万㌧、4位ポスコの3100万㌧台の3倍を超す「恐竜」であり、圧倒的な市場支配で他を圧倒することになる。この合併が信号弾になって、韓国、日本、中国、ブラジル、ロシア間でM&A(企業の買収・合併)が本格化するのが必至だ。外国人の持ち株比率が60%を超えているポスコは、対応を迫られている。

ポスコの李亀沢会長は、今回の合併を受けて、「極めて非正常的な市場構図になる。規模の差があまりにも大きい。必然的にM&Aが起こらざるを得ない」と語った。自社株比率の拡大など防衛策を強化しなければならなくなったが、一方で李会長は年初に「ポスコはM&Aの主体にならなければならない」と述べ攻撃的な投資を強調していた。

韓国と提携関係にある日本のトップメーカー新日鉄も警戒の色と強めており、三村明夫社長は28日の株主総会で「第2、第3の再編が発生し、日本も影響を受ける。企業価値を高めて株主の共同利益を守る」と述べた。また、現在世界ランク6位の中国の上海宝鋼は、「2010年まで世界3強に進入する」とのスローガンを掲げ、中国内での合併に突入した。

今回の合併の持つ意味は大きく2つある。

まず、世界鉄鋼業界でM&Aによる統合・大型化が加速化するという点だ。合従連衡を通じて図体を大きくし、生産原価を引き下げる「規模の経済」を実現できなければ生き残れないからだ。それは鉄鋼業のような巨大装置産業の宿命でもあり、全世界的にこれからM&A突風が吹き荒れそうだ。

第2は、より安価な鉄鋼原料確保がいつにもまして重要であるという点。鉄鋼メーカーが規模の拡大に力を注ぐのは、原料購買力を高めなければ競争力を保てないからだ。特に高炉メーカーでは、鉄鉱石など原料価格が実に原価の40%を占めている。

欧州中心の合併新会社とポスコの主たる市場がそれほど重複しないので、今回の合併がただちにポスコに影響を及ぼしたり、ポスコに対する敵対的M&Aの可能性は現実に低いとみられている。だが、全世界的な合併を繰り返して巨大化したミタルスティールにとって、インドに一貫総合製鉄所を建設しているのに加え、ファイネックス工法など次世代の先端製鉄技術を保有し、アジア市場で大きな影響力を保持しているポスコは、魅力的なM&A対象だ。

また、今回の巨大合併について、欧州公正取引委員会が合併審議を通過させたことにみられるように、当局のM&A許容の流れを無視できない。国内の独寡占だけをみていると、置き去りにされかねないグローバル競争に入っていることをみせつけるものだ。

ポスコの備えはどうか。まず、自社株の拡大に動いている。昨年末現在の自社株比率は8・1%だったが、12%まで増やす方針だ。自社株以外に新日鉄と戦略的株式持ち合いも拡大。また、国内の友好的株主比率を増やす作業も進めている。また、技術と品質を高める差別化戦略もポイントの一つだ。

一方で攻撃的な対応も講じている。最近検討しているのは、中国の鉄鋼メーカー買収と主要株主としての参加。中国は基幹産業に外国人が大株主になるのを嫌っているだけに、ポスコは先手必勝を狙っている。また、原料確保にも積極的に乗り出している。最近、ニューカレドニアにニッケル生産合弁工場を建設する事業を進めるなど海外で直接開発し、買い入れる比率を昨年の12%から09年までに27%に引き上げることにしている。

設備面では来月には中国で年産60万㌧規模のステンレス専用鉄鋼生産工場が完成する。インドでは120億㌦を投入する年産1200万㌧規模の一貫製鉄所建設プロジェクトを進行中だ。20年までには年産5000万㌧のグローバル企業に育てる計画だが、「1億㌧を超す巨大メーカーが出現し、世界鉄鋼業界のさらなる合従連衡が予告される中、トップ3に立つポスコは新たな正念場を迎えたといえそうだ。