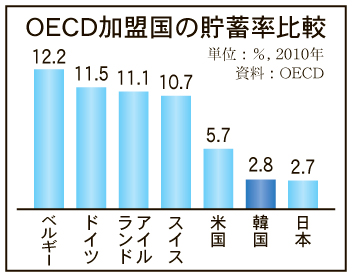

かつて世界一高かった韓国の家計貯蓄率が急落し、昨年は消費大国の米国(5・7%)の半分にも及ばない2・8%に落ち込んだ。OECD(経済協力開発機構)が7日発表した「経済展望報告書」で明らかになったもので、貯蓄率資料が提示されたOECD20カ国の平均貯蓄率6・1%を大きく下回り、デンマーク(マイナス1・2%)、チェコ(1・3%)、オーストラリア(2・2%)、日本(2・7%)に次いで5番目に低い水準だった。貯蓄率がこのまま下がり続ければ、企業投資財源にも影響を及ぼし、韓国経済の成長基盤を揺るがしかねないだけに対策が急がれる。

韓国の貯蓄率は、高度成長に伴い、75年に7・5%を記録してから右肩上がりに上昇。88年にはドル安・原油安・低金利の「3低好況」と夏期五輪の特需も重なり、過去最高の25・9%に上昇。 90年代も16~24%の高い貯蓄率を維持してきた。

だが、2000年代に入り急激に下落を始めた。00年には9・3%とついに2桁を割り、13年間守ってきた貯蓄率1位の座をベルギー(12・3%)に明け渡した。その後は奈落の底のように急降下していく。クレジットカード会社が相次ぎ経営危機に追い込まれた02年には世界最下位の0・4%にまで落ち込み、04年は9・2%に持ち直したが、07~08年の2年連続で再び2・9%の大幅下落。貯蓄率低下に悩んでいた消費王国の米国にも追い抜かれた。

07年に2・1%だった米国の貯蓄率は金融危機を迎えた08年に4・1%に上昇し、以後09年5・9%、10年5・7%と5%後半台を維持している。米国は世界金融危機を受け消費を縮小し、貯蓄率が急上昇したが、韓国は貯蓄率が低いままだ。

韓国の貯蓄率は低位変動が続いており、09年に3・6%に上昇したものの、10年には再び2・8%に下落、来年も上昇する見通しにない。来年3・1%に上昇する日本にも追い越されそうだ。

家計の貯蓄率下落は、様々な要因がからんでおり、社会福祉など国の置かれた状況による違いもあり、はっきりした原因究明が難しい。韓国の場合は、①家計所得の増加鈍化②国民年金など社会保障費の負担増③塾など私教育費と通信費の支出急増④継続される低金利――などが複合的に影響した結果とみられている。特に、韓国銀行によると、家計所得の年平均増加率は90年代の12・7%から00年代には6・1%に低下。教育費やモバイル文化拡散による通信費などで消費支出は増える一方だ。このような中で、800兆ウォンに肉薄する家計負債の利子負担も大きく、貯蓄余力は乏しくなるしかない。加えて、中長期的にも少子高齢化の進展で貯蓄率向上は期待し難い状況にある。

韓銀関係者は「貯蓄を通じて蓄積される富は景気後退期に消費を担保する手段だ」と指摘、「貯蓄率が下がれば、消費に基盤を置く内需産業の成長を困難にさせ、経済の安定成長を損ねる」と警戒。企画財政部関係者も「低い貯蓄率は投資や消費余力を失わせ、マクロ経済の安定的な運営を妨げる」と指摘、「家計負債も急増しており、金利上昇時に経済全般の健全性を悪化させる恐れがある」と懸念した。

貯蓄率がこのまま下がり続ければ、企業投資も充当できなくなり、韓国経済の成長基盤が崩れることになりかねないが、妙案があるわけでない。

専門家らは「結局は雇用創出で家計所得を増やすことしかない。成長の果実を家計側に配分する政策的なリードも必要だ」と指摘、「持続的な雇用創出には、新たな成長産業と高付加価値型のサービス産業の育成が必要だ。物価対策も大切であり、現在のような住宅高や過度な私教育費負担を減らさなければならない」と主張している。

日本も80年代初めには20%近くあった貯蓄率が低位にあることに不安を感じている専門家が少なくないが、韓国も世界的にも極めて低い貯蓄率の背後にあるもの重視する必要がありそうだ。

◆貯蓄率とは

通常、貯蓄率といえば家計の貯蓄率を指す。家計の可処分所得は、消費に回される一方で、貯蓄される。消費に回される分の比率を消費性向と呼び、貯蓄に回される分が貯蓄率だ。貯蓄額を可処分所得で割った比率で表す。貯蓄に回された部分は、銀行預金や社債・株式の購入によって企業の投資原資となるので、産業の発展を国内で支える基盤となるものとして重要視される。景気が悪くなると将来不安から消費を手控え、貯蓄率が上昇することもある。韓国で通貨危機で大きなダメージを受けた98年に貯蓄率が23%に跳ね上がったことがある。