一昨年のリーマンショック以降、経済協力開発機構(OECD)加盟国で最も速い回復を見せた韓国経済。韓国は1997年12月にも未曾有の通貨危機に直面したが、99年ごろから「V字回復」見せた。今回の危機は未だ完全回復には至っていないものの、前回の危機の経験が反映されているとみられる。2つの経済危機の比較について笠井信幸・アジア経済文化研究所理事に分析していただいた。

「最近の国内景気は回復傾向が持続している」と韓国銀行は『最近の国内外経済動向』3月11日付公報で発表した。2009年OECD主要国の経済成長率はアメリカ-2・4%、日本-5・0%、イギリス-4・8%、ユーロ経済圏-4・1%と軒並み停滞している中で、韓国は0・2%とプラス成長を示し確かに早い回復力を見せている。このままの勢いで危機脱出が期待される。

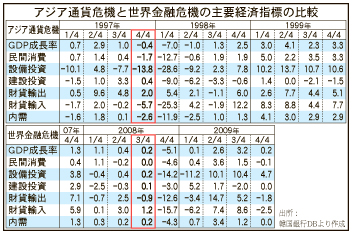

期待通りになるかどうか、過去の事例と比較しながら推察してみよう。掲げた表は、1997年末に起ったアジア通貨危機と今回の世界金融危機の主要経済指標の比較である。同指標は、項目ごとのDGPに対する支出額の変化率を示したもので、観察期間における経済状況がどう推移していったのかを臨場的に見るため直前の四半期と比べたもの(対前期比)で、網掛け部分が危機発生時期である。

韓国がIMFに緊急融資を申請したことを発表したのは97年11月21日で、IMFとの融資合意は12月3日であった。しかし企業の危機はそれ以前から出ており、韓寶倒産(97年1月23日)から起亜破産(97年7月15日)に至る大企業の連鎖倒産、企業融資の不渡り続出などによって、設備投資は低下し続けていた。企業活動の低迷はすぐに輸入の低下となり、リストラなどの再生措置は失業者増加となって内需規模が縮小した。

危機発生後、設備投資と民間消費が大きな打撃を受けるとともに、外貨減少による輸入激減がさらに生産の低下を招き、内需の低迷要因となった。しかし、アジア通貨危機が地域的現象であったため、欧米市場への輸出は大きな落ち込みとはならず、むしろ危機回復の原動力となった。98年後半には不況の底を脱し、建設投資不調が尾を引いたものの、その他の指標は99年には完全に上昇局面に入った。国内総生産額の落ち込みも97年第4四半期が最低水準で99年の第2四半期には危機以前の水準を超え、GDP規模の復活に要した期間は6期であった。アジア通貨危機からの回復は、金融機関、企業の負債処理や組織・構造改革による改善とその間輸出が牽引する外需主導型であった。

これに対して今回の世界金融危機回復は事情が異なる。まず、指標の変化をみると、危機の兆候が最初に企業活動に現れるのは共通した傾向であり、建設投資・設備投資の減少傾向は、原油・穀物価格高騰時期の2008年初には現れている。物価高騰の影響は民間消費や内需にも出ていた。また、今危機の特徴である輸出も08年初には低下し始めており、危機発生を契機にその影響は一挙に及び輸出、輸入が二桁のマイナスとなり、これを支える国内企業の設備投資も大幅減少となった。

だが今回の特徴は回復が早いことである。設備投資は2期低迷したが早い立ち直りを見せ、建設投資はさらに早い回復となっている。この背景には政府の大型財政投資があることは言うまでもない。また、通貨危機では立ち直りが遅れた民間消費、内需も3期目には3%台に回復した。国内総生産額は危機発生時から僅か3期目の09年第2四半期には危機以前の水準に戻している。しかしながら、通貨危機回復の牽引車となった外需の回復力は弱く、輸出は09年第4四半期でも危機発生時の90%、輸入は75%水準とその回復は緩慢である。また、財投が短期的効果のため第4四半期には各指標が再び低下している。したがって今回の回復は、内需主導で進んだものの、未だ完全回復には至っていないのだ。対外依存度の高い経済には外需回復が不可欠であり、途上国市場開拓も進められているが、持続的回復には国際市場を主導するような真の輸出競争力を強化する「産業革命」が必要である。