◆金利上昇で家計への影響懸念◆

景気回復が進展するなかで、今後の景気を大きく左右しかねない問題として浮上しているのが不動産市況の悪化である。この要因には、1.マンション(以下、住宅)価格が2006年、07年に高騰したため、不動産開発会社が強気の需要予測に基づいて建設を進めたこと、2.政府が「新都市」の建設を通じて住宅供給を増やしてきたこと、3.リーマンショック後に景気が急減速したこと、4.住宅価格抑制策(一部は景気減速時に緩和)が実施されてきたことなどがある。

不動産市況の悪化により建設業者の倒産、大型開発プロジェクトの中断などが生じたほか、金融機関の不良債権が増加した。とりわけ貯蓄銀行(日本の信用金庫に相当)は不動産開発ブーム時に建設業への融資を拡大した結果、プロジェクト融資の2~3割が不良債権となり経営が悪化した。

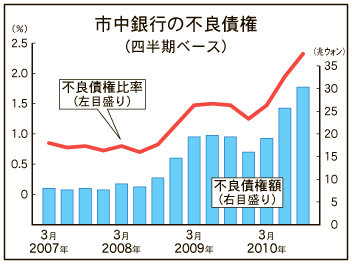

今年1月14日、金融委員会は三和相互貯蓄銀行を「破綻金融機関」に指定し、6カ月の営業停止命令を下した。また国民銀行や新韓銀行などの市中銀行でも建設業向け債権の評価を厳格化したため、不良債権比率は10年3月の1・48%から9月に2・32%へ上昇している。

市況悪化の影響が一段と広がれば、景気に深刻な影響を及ぼすため、政府はその対策に乗り出した。

一つは、貯蓄銀行の救済である。経営難に直面した貯蓄銀行に2兆8000億ウォンを投じ、不良債権を買い取ることを決めた。政府が設立した構造調整基金と韓国資産管理会社が買い取る。また11年1月、経営不振の貯蓄銀行を資金余力のある大型の市中銀行に買収させる方針を打ち出した。

貯蓄銀行の救済に関しては、金融システムの健全性を維持する上でやむをえないとする見方が多い一方、モラルハザードを助長しかねないとの批判がある。

貯蓄銀行は市中銀行の融資を受けにくい庶民層を主に支援する目的で設立されたにもかかわらず、不動産ブーム時にプロジェクト融資を増やして不良債権を生み出した。このため、経営者の責任が問われるべきだというのがその理由である。また、この時期に融資上限を緩和した監督官庁の責任を問う声もある。

もう一つは、不動産取引の活性化を目的にした不動産融資規制の一部緩和である。10年8月に打ち出された主なものとして、「投機地域」(瑞草、江南、松波の3区)に指定されていない地域での総負債償還比率(毎年返済する元利金の年間所得に対する比率)規制の撤廃、低中所得層の住宅購入に対する支援(年収4000万ウォン以下の世帯が住宅を購入する場合、最大2億ウォンまで融資が受けられる)などである。

さらに、政府は11年に5%の成長を達成するために、売れ残り住宅の買い上げを増やすなど建設業へのてこ入れを検討している。

今後注意すべきことは、家計にどの程度の影響が出てくるかである。韓国では資産運用手段の一つとしてマンション購入が広く行われている。住宅ローンの増加により家計の債務額は09年末に836・6兆ウォンに達し、その可処分所得に対する比率は1・43倍となった。米国の比率が1・29倍なので、相当高い水準である。

景気回復の進展を背景に所得が増加していること、住宅ローンの不良債権比率が低水準であることから判断して、家計への影響は現在のところ限定的であるが、住宅ローンの多くが変動金利であるため、金利が一段と上昇すれば、債務返済負担の増加により消費が抑制されるほか、住宅ローンの不良債権が増加するリスクがある。

都市勤労者世帯(単身世帯は除く)平均の家計支出に占める利払いの割合は、05年の2・1%から09年に2・6%へ上昇している。債務返済負担のほか、近年社会保険の負担が増加傾向にある。他方、今後所得雇用環境の改善ペースが落ちること、一次産品価格の上昇に伴う所得交易条件の悪化(所得の流出)が予想されることにより、所得の伸びは低下していくであろう。

インフレ圧力の高まりを背景に金利の一段の上昇が予想されるため、家計への影響に十分に注意する必要がある。