◆回復基調のなかの建設投資◆

韓国では内外需の拡大に支えられて景気回復基調が続いている。今年1―3月期(速報値)の実質GDP成長率は前期比(以下同じ)1・4%と、前年10―12月期の0・5%を上回った(前年同期比は4・2%へ低下)。輸出が3・3%増、民間消費が0・5%増と前期をやや上回ったのに対して、設備投資はマイナス0・8%、建設投資はマイナス6・7%と落ち込んだ。建設投資は4期連続のマイナスとなり、不動産市況低迷の深刻さを示す結果となった。インフレや東日本大震災の影響などとともに、景気の先行きにとって懸念材料となっている。不動産市況が悪化したのは、①2005年からの住宅価格高騰を背景に政府が住宅融資規制を強化したこと、②不動産開発会社が強気の需要予測に基づいて建設を進めたこと、③リーマンショック後に景気が急減速したことなどが重なったためである。また前回触れたように、政府がニュータウン開発を通じて住宅供給を拡大してきた影響もある。

建設会社の相次ぐ経営破綻と不動産プロジェクト融資を拡大した貯蓄銀行の経営悪化を受けて、政府は10年半ば以降対策を本格化してきた。同年8月に不動産取引の活性化を目的に不動産融資規制を一部緩和した。主なものとして、①「投機地域」(ソウル特別市の瑞草区、江南区、松坡区)に指定されていない地域での総負債償還比率(毎年返済する元利金の年間所得に対する比率)規制の撤廃(11年3月まで)、②低中所得層の住宅購入に対する支援、③譲渡所得税の重課税猶予延長、④住宅登録税減免の延長などである。一連の措置により不動産取引件数が増加したものの、新規の建設投資に結びついていないのが現状である。ソウル特別市のアパート購入価格は前年比マイナスが続いている。今年3月22日、政府は不動産融資規制の緩和を当初の予定通り3月末で終了することを決定した一方、一定条件の下で不動産取得税を11年末まで50%減免することにより、引き続き不動産取引の活性化を図る方針を打ち出した。

他方、貯蓄銀行の経営悪化に対しては、これまで自己資本が不足した貯蓄銀行の営業停止、不良債権の買取、流動性の供給などを実施してきたが、市中銀行や地方銀行などの不良債権も増加したため、5月1日、不動産プロジェクト融資の不良債権を銀行から分離し、その受け皿となるバッドバンクを設立する構想を明らかにした。

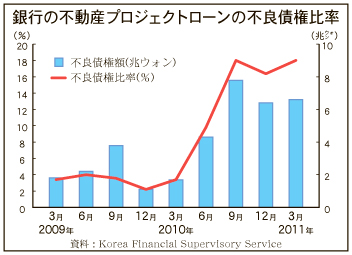

3月末時点の銀行の不良債権比率は1・98%と低水準ではあるが、不動産プロジェクト融資に関しては18・01%(前年3月は3・41%)と高く(図参照)、この処理が進まなければ金融システムの健全性が損なわれかねないとの認識からである。以前にもクレジットカード債務の焦げ付きが急増したことを受けて、バッドバンクを設立したことがある。

米国や南欧などで生じた住宅バブル崩壊と比較すると、韓国の不動産市況悪化の影響は軽微といえる。政府による融資規制の強化により融資の質が維持されていること、債務が高所得層に集中していること、貯蓄銀行の経営悪化に対する取り組みも迅速に実施されていることなどから判断して、金融システムの安定性を損なう事態には至らないであろうが、注意したいのは、今後の金利上昇に伴って家計の債務負担が増大することである。家計調査によれば、世帯(単身世帯は除く)の平均支出に占める利払いの割合は03年の2・0%から09年に2・4%、10年には2・6%へ上昇した。住宅ローンの多くが変動金利型であるため、金利の上昇が利払い負担の増大に直結する。

4月の消費者物価上昇率(前年同月比)は3月の4・7%を下回る4・2%となったが、インフレ目標(3±1%)の上限を超えているため、追加利上げが予想される。すでに実質GDI(国内総所得)の伸びが低下傾向にあるため、債務返済負担の増加により中所得層以下の債務返済余力が急低下する恐れがある。今後の家計動向に十分な注意が必要である。