◆笑うのは誰?◆

日本企業は技術のイノベーション(革新)でリードしたが、ビジネスモデルで遅れをとった。韓国のグローバル企業は技術のイノベーション(革新)で遅れをとったが、下流のビジネスモデルでリードした。特にリーマンショック以降こうした傾向が顕著になったと言えよう。こうした状況は、中国企業、台湾企業も巻き込んで、東アジア企業競争が熾烈さを増している。

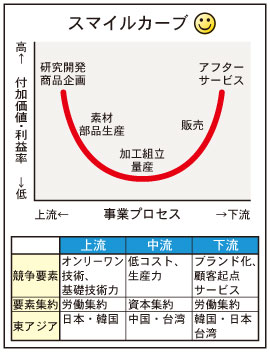

ところで、東アジア企業の強さの秘密はどこにあるのだろうか?技術革新への適応能力、新素材・原料開発力の高さ、低コスト生産力、生産管理の効率化、マルチ販売力、顧客起点サービスなど企業の競争力の源泉は様々である。こうした事業プロセスごとの付加価値(収益性)を横並びに比較して、その格差によって事業収益性をとらえる考え方に、スマイルカーブと呼ばれるモデルがある。すなわち、製品の開発から販売までの事業プロセスを価値の連鎖とみなして、縦軸に付加価値(収益性)を、横軸に事業プロセス(価値連鎖)をとると、川上事業と川下事業の付加価値が高く、川中事業の付加価値が低いU字型の曲線が描け、その形が丁度笑顔の口の形に似ているところからスマイルカーブと呼ばれている(図参照)。この考え方は台湾のコンピューター製造業エイサー(宏碁電脳)の創業者であるスタン・シーが提唱した概念である。

パソコン製造業界では、一般に川上に位置する開発・設計やコンポーネント製造の段階と、川下にあたるメンテナンスやサポート・アフターサービスの部分の収益性は高いが、中間の販売・物流コンポーネント、製造、製品アッセンブリーはあまり儲からない傾向がある。このような曲線は、パソコン製造のみならず、繊維産業、電子機器産業等現在では多くの産業、企業においてこのような傾向が見られるところから、経済のスマイルカーブ現象とも呼ばれる。ただし、このトレンドはすべての産業にあてはまるものではなく、自動車産業のように、部品相互を調和させることの重要性が高い商品、産業の場合には、中間段階の収益性も維持されているという。

スマイルカーブは、一企業の事業プロセスの各収益性を表すのみならず、そのプロセスに特化した企業もある。例えば、炭素繊維などの素材を提供している東レ、超電導材料や薄膜材料、半導体材料などを生産するフルウチ化学、高純度アルミナから導電性セラミックスまでの工業用セラミックを扱う有明マテリアルのような川上企業や繊維・アパレルのファースト・ファッション分野のユニクロ、H&M、フォーエバー21などは高いブランド力を持つ下流企業である。その意味では、一つの産業、企業もスマイルカーブ上に位置づけられるのである。経済のスマイルカーブとしてマクロ的にも捉えられる。もっと大雑把に言えば、一国の産業的特徴としてどの局面が強いのかという見方もできないことはない(図参照)。

しかし、スマイルカーブにはムサシカーブと言う敵がいる。世界的にはスマイルカーブの示す付加価値構成が一般的とされているが、ムサシカーブは日本の製造業の強みはむしろ事業プロセスの真ん中に位置する製造・組立である(逆U字型曲線)とし、それを「平成16年度ものづくり白書」の報告書で最も利益率の高い工程は製造・組立であったことが実証された。ムサシカーブは元ソニー中村研究所所長であった中村末広氏が命名したものである。

韓国のサムスンに代表されるグローバル企業はスマイルカーブの両端に軸足を置いた経営で収益性を高めてきた。日本企業は川上部門に強いが、川下部門で強みのあるビジネスモデルが確立されていない。台湾はEMS(委託生産)メーカーであるフォックスコン、エイサーは中国の豊富な低賃金労働者を大量に雇用して生産力を高めている。中国企業も中流部門の低コスト競争力が強い。東アジア企業の強みはこうした事業プロセスの補完的関係の中にあると言える。