◆注意したい消費の冷え込み◆

世界経済の減速を受けて輸出(通関ベース)が鈍化傾向にあるものの、新興国の需要拡大とウォン安に支えられて、2011年12月は2桁の伸びを維持した。先行きに関しては楽観できないが、輸出以上に冷え込みが懸念されるのが消費である。

実質小売売上高は昨年8月まで前年同月比(以下同じ)5%台の伸びを続けてきたが、9月2・3%増、10月2・8%増、11月0・6%増と、足元で減速傾向が強まっている。とくにこれまで全体を牽引してきた主要デパートの売上が11月、33カ月ぶりに前年割れとなり、富裕層の消費が冷え込み始めたことを示唆している。自動車販売台数は10月以降3カ月連続で前年比マイナスとなっている。

消費の急減速は、以下の3つの要因が重なったことによるものと考えられる。

第1は、インフレと景気減速による実質国内総所得(GDI)の伸び悩みである。実質GDIは2011年1~3月期の前年同期比1・9%増から4~6月期0・5%増、7~9月期0・6%増へ低下した。これに対して消費者物価上昇率(前年同月比)は高止まりしており、12月は前月と同じ4・2%であった。通信費がマイナスになった一方、食料・飲料価格の上昇幅が再び拡大したほか、住宅・光熱費の上昇幅の拡大が続いている。インフレ率の高止まりは低所得層の生活にとって打撃となっている。

第2は、債務返済負担の増加に伴う消費の抑制である。韓国では近年、住宅ローン(多くは短期変動金利型)の増加に伴い家計の債務水準が世界的にみて高水準になっている。しかも金利の上昇により、債務返済負担が増大している。「家計調査」(統計庁)をみると、世帯平均収入に対する債務返済額の比率は07年以降上昇し、11年7~9月期には2・32%と、統計を取り始めた03年以降で最も高い水準となった。債務の返済に加えて社会保険負担も増加基調にあり、こうした「非消費支出」の増加が消費を抑制させている。

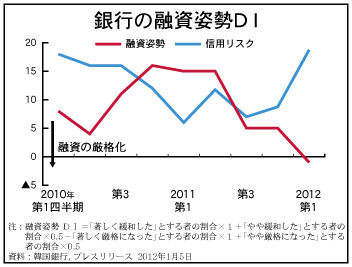

第3は、家計向け信用抑制策の影響である。家計債務問題の深刻化を受けて、11年6月末、「家計債務総合対策」が発表された。主な内容は、①家計債務の増加ペースを適正な水準にする措置(住宅担保ローンのリスクウエート引き上げ、融資審査の厳格化など)、②家計債務の健全性を高める措置、③消費者保護を強化する措置、④低所得層の融資へのアクセスを確保する措置の4つから構成されている。家計債務の健全性を高める措置としては、固定金利・元金返済猶予なしの住宅ローンの利払いに対する所得控除限度額の引き上げが打ち出されたほか、デビットカードとクレジットカードの所得控除額の差を拡大させることによりデビットカードの利用を促進することが盛り込まれた。

銀行の家計向け融資がその後も増加したため、金融委員会は7月末、融資責任者を呼び出して新規融資の自粛を要請した。実際、銀行の融資姿勢は同年半ば以降、厳格さが急激に増した(下図)。その結果、運転資金や生活資金の必要な個人企業と家計は銀行以外の貯蓄銀行、信用組合、クレジットカード会社などからの借り入れに依存するようになった。これが家計の債務残高が引き続き増加している要因である。政府は家計債務水準を急激に減らす措置は経済全体に与えるショックが大きいことから、融資の管理(質的改善を含む)に重点を移している。

こうしたなかで、金融政策も難しさを増している。景気の先行きを考慮すれば、利下げを実施したいところであるが、インフレ率の高止まりと高水準の家計債務を考えれば慎重にならざるをえない。今後に関しては、①所得環境の好転が当面見込めないこと、②家計の債務調整にしばらく時間を要すること、③欧州の信用不安や景気の先行き不安から消費マインドが萎縮し始めていることなどを踏まえると、消費が一段と冷え込む恐れがある。これに輸出の減速が加われば、ダブルパンチとなる。今後の経済動向に十分な注意を払う必要がある。