◆金融政策の手足が縛られた韓国◆

2011年10―12月期の実質GDP成長率(前期比)が7―9月期の0・8%を下回る0・4%となり、景気が減速傾向にあることを示した。輸出、消費、設備投資が軒並み前期比マイナスとなった。足元でも内外需の減速が続いており、経済を取り巻く環境は厳しい。

1月は輸出と小売売上高が前年水準を著しく下回ったが、これは旧正月の影響が大きい。

旧正月のズレ(12年は1月、11年は2月)による影響を除くため、1月と2月の合計額をみると、輸出は前年同期比6・8%とプラスを維持しつつも、1桁の伸びにとどまった。

また自動車販売台数は▲8・3%と、昨年10月以降前年割れが続いている。

消費が減速している要因には、①実質所得の伸び悩み、②利払いなど「非消費支出」の増加、③「家計債務総合対策」の一環として実施された銀行の融資姿勢厳格化などがある。

輸出の回復にはしばらく時間を要するため、金融緩和により消費と投資(住宅投資を含む)の拡大を図りたいところであるが、金融緩和を難しくしているのがインフレと高水準にある家計債務である。

まず、インフレである。CPI(消費者物価指数)上昇率は前年同月比では、12月の4・2%から1月3・4%、2月3・1%へ低下した。物価の押し上げ要因であった食料・飲料価格の上昇幅が大幅に縮小したことによる。

インフレは抑制されつつあるようにみえるが、11月以降CPI上昇率が前期比でプラスを続けている(2月は0・4%)ことに注意したい。前年同月比でも住宅・光熱費と交通費の上昇率が5・5%、5・0%と高止まりしている。

食料品価格が依然として高い上、伝貰(チョンセ=住宅借り入れ時の保証金)の大幅上昇、公共料金やガソリン価格の値上げなど、インフレは庶民の生活に打撃を与えており、これが政府の政策への不満にむすびついている。今後1年の予想物価上昇率を示す期待インフレ率(韓国銀行の調査)も2月現在4・0%と高く、韓国銀行が金融緩和に踏み切れない一因となっている。

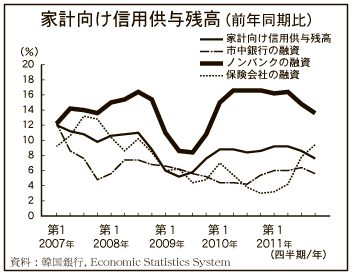

つぎに、家計債務の問題である。近年住宅ローンの増加に伴い家計向け信用供与残高(融資+販売信用)が増加した。

最近では、生活資金の補充を目的とした借り入れも増加し、11年に家計向け信用供与残高は900兆ウォンを突破した。

債務問題の深刻化を受けて、11年半ばより「家計債務総合対策」(①家計債務の増加ペースを適正水準にする措置、②家計債務の健全性を高める措置、③消費者保護を強化する措置、④低所得層の融資へのアクセスを確保する措置)が実施されているが、規制対象外に置かれたノンバンク預金取扱機関(相互貯蓄銀行、信用協同組合など)の融資が高い伸びを続けていることと、保険会社の融資が急増したことにより(下図)、債務の伸びが十分に抑制されていないのが現状である。

市中銀行からの借り入れが難しくなったため、運転資金や生活資金の必要な個人企業と家計が市中銀行以外の金融機関からの借り入れを増やしているのが実態である。ノンバンクなどからの借り入れがこのまま続けば、融資の「質の劣化」が進み、金融機関の不良債権が増加して、2000年代前半のクレジットカード危機に似た状況となりかねない。

こうしたなかで2月27日、ノンバンクと保険会社を対象にした融資抑制措置が打ち出された。これには、信用協同組合に対する預貸比率の引き下げや信用リスクの高い者に対する融資規制の強化、保険会社に対する銀行並みの貸倒引当金積み増しなどが含まれる。

融資の規制強化は景気を一段と悪化させる恐れがある一方、安易な金融緩和は家計債務抑制の取り組みに水を差す。その意味で、金融政策は手足を縛られた状態にあるといってよいだろう。

家計債務問題のソフトランディングを図りながら、いかに景気の落ち込みを最小限度に食い止めるか、政府にとっては難しい政策運営が続くことになる。