◆機を見るに敏◆

韓国企業はいつまでも中国ではないようだ。韓国企業の海外投資市場の構図が塗り替わっている。初期の海外投資は、インドネシアの木材開発、石油など資源輸入を目的にしたものであった。住宅建設が進む1970年代には国内の木材需要を賄うため、戦前から韓人社会を形成していたインドネシアに進出し、原木・合板事業に韓国人が働いていた。ちなみに1972年頃には700人に達し、大部分がカリマンタン、スマトラ、スラバヤなどの島に居住して山林開発などの仕事に従事していたと言う。以来、工業化の進展とともに製造業の進出が徐々に拡大して、80年代に入ると対米輸出摩擦が生じ、また先進技術獲得の必要性などが高まり、対米投資が中心となった。

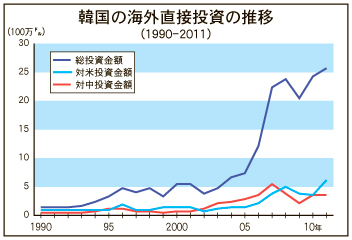

最初に海外投資市場が変わるのは92年の中国との国交回復が契機である。国内の賃金上昇、生産性低下、輸出競争力弱化などで行き詰っていた労働集約産業にとって、低賃金、豊富な単純労働力に恵まれた中国市場の開放が彼らの海外進出の契機となり94年、95年には瞬間的に対米実行投資額を上回った(グラフ参照)。その後、97年の通貨危機後に実行された企業構造改革によって、多くの協力会社や関連会社が整理されたことなどを機に海外展開を図る企業が増大したことや2001年にはITバブル崩壊により対前年比40%にまで対米進出は落ち込んだ。さらに翌02年には中国のWTO加盟が実現し、韓国企業の中国市場に対する魅力は増々高まった。

しかし03年以降、韓国の多角的FTA戦略が本格化し、特に大陸市場への進出が増える。第2の市場転換は二極市場集中型から多角的市場型である。その大きな転換は06年である。グラフに見られるように総投資額が急増している。05年では対米・中投資は全体の56%を占めていたが、06年にはこの2国の比率が45%に低下、07年では40%、11年には36・6%にまで比率を下げ、韓国企業の投資行動が大きく転換していることを物語っている。

つまり韓国の海外投資市場が多角化した証拠で、グラフ下の表は企業の投資意欲が見て取れる申告ベースの投資金額で見た順位を示した。国内が混乱していた通貨危機の回復期には、韓国企業進出は安定した対米市場に集中していたが、02年に中国WTO加盟が現実化すると韓国企業の対中進出が本格化した。以来対中進出ブームが07年まで続き貿易量とともに韓国の最大海外市場となったのである。

しかし同年6月30日に韓米FTA調印を契機に対米投資が増大し08年には再び最大投資市場に返り咲いた。同年9月にリーマンショックが起こり世界金融界は混乱したため、09年の対米申告額は対前年比63%にまで下落し、開放度の低い中国回帰も予想されたが、その中国への申告額も対前年比で56%に減少し、代わりにカナダへの投資が大幅に伸長した。「危機の時は安定市場の法則」と言う通貨危機の経験則がここでも生き、韓国企業はNAFTA市場に留まり、韓米FTA批准に備えた。10年、11年と米国は最大投資市場となったが、企業の申告額は11年には10年の3倍に激増している。

このように韓国企業の海外投資行動の背景には、通貨危機、リーマンショック、政府のFTA戦略などのインパクトに機敏に応じつつ市場拡大を果たしてきた事実がある。韓国のグローバル企業の成長を表す言説は「機を見るに敏」が相応しい。次に控えるのは、日韓FTA、日中韓FTAだ。とりわけ進出が遅れている日本市場に韓国企業はどう俊敏性を発揮するのだろうか。