◆逆風が吹く輸出環境◆

韓国が現在直面している問題は、新しい経済社会の骨格が形成されないうちに、従来の財閥グループに依存した成長モデルが機能不全に陥ったことである。

2000年代に入って形成された「韓国型成長モデル」は、1.財閥グループを中心にした大企業によるグローバルな事業展開、2.政府の大企業に対する積極的な支援、3.輸出主導型の成長などに特徴づけられる。しかし、財閥主導の成長に対して国民から見直しが求められたほか、輸出が「成長のエンジン」として機能しなくなっている。この要因には、以下の3点がある。

第1は、中国(韓国の最大輸出相手国)を含む新興国経済の減速である。最近2年の実質GDP成長率はブラジル2・7%、0・9%、ロシア4・3%、3・4%、インド7・8%、4・0%、中国9・3%、7・8%と軒並み低下した。韓国企業はグローバル展開を進めるなかで、需要が拡大している新興国市場を積極的に開拓してきただけに、その減速は逆風となっている。

中国で10%以上の高成長が続いていた時期は、中国の生産拡大に伴い資源国の輸出拡大と一次産品価格の高騰がもたらされた。資源価格の高騰は資源輸入国から輸出国への所得移転を進め、消費の拡大に寄与した。好調な消費や資源開発、インフラの整備などを背景に投資も拡大した。

資源国と中国との貿易拡大により世界的にも海運、船舶に対する需要が増加したが、中国の成長減速に伴いこのメカニズムが逆流している。造船についてみると、韓国の12年の手持ち工事量はピークであった08年の4割程度に減少している。

造船事業の不振によりSTXグループの資金繰りが悪化し、13年5月、同グループは債権銀行団の管理下に置かれた。造船産業の低迷は鉄鋼産業にも影響を及ぼしている。

第2は、中国経済の変調である。中国では成長減速に加えて、生産能力の過剰が問題になっている。同国ではリーマンショック後に景気対策の一環として大規模な公共投資が実施された。鉄鋼、石油化学など素材産業では積極的な増産(生産能力の拡張を含む)が図られたが、その後の需要鈍化によって過剰な生産能力を抱えることになった。在庫が増加した結果、安価な中国製品がアジア市場に溢れ、これがアジア市況を悪化させた。

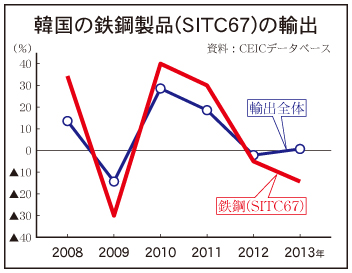

鉄鋼製品は船舶とならんで韓国の主力輸出品の一つであるが、12年、13年(1~5月)は輸出全体の伸びを下回っている(図)。需要の減退に加えて、市況の悪化が影響している。

第3は、「円安・ウォン高」である。12年末以降、急速な「円安・ウォン高」が進んだ。12年10月に100円=1500ウォン台で推移していたウォン・円レートは12月に1200ウォン台、13年1月に1100ウォン台、5月には1000ウォン台へ上昇した。この影響により、対日輸出は12年秋口以降減速し、13年上半期は輸出全体が前年同期比0・6%増となるなかで、同▲10・8%と落ち込んだ。

為替レートの変動が製品輸出に与える影響は原材料の輸入依存度や輸入先、製品の仕向け先、競合企業の有無などの違いによって異なる。日本から原材料や基幹部品、機械設備を輸入していれば、その分はコスト削減につながる。他方、国内産および外国(日本を除く)産原材料や部品を多く使用した製品を日本へ輸出していれば、マイナスの影響が大きいと考えられる。

鉄鋼製品の対日輸出は12年末以降減少し続け、13年1~5月期は前年同期比▲30・5%と大幅に減少した。他方、10年から12年まで2桁の伸びを続けた自動車部品は同上期に前年割れとなったものの、▲3・2%とマイナス幅は小さい。これは日産・ルノーグループのように、韓国企業を含む形で部品の調達ネットワークを形成しているためであろう。

以上のように、最近の輸出低迷の背景には、新興国の減速、中国経済の変調(成長減速と過剰生産)、「円安・ウォン高」がある。今年に入り「円安・ウォン高」が大きくクローズアップされたが、輸出の低迷には新興国経済の減速と中国経済変調の影響の方が大きいといえる。