◆景気対策と創造経済◆

韓国では昨年末以降「円安の空襲」が叫ばれ、韓国企業が失速するとの見方が広がった。急速な「円安・ウォン高」に伴い輸出が鈍化する、ウォン換算の利益が減少するというのがその根拠である。

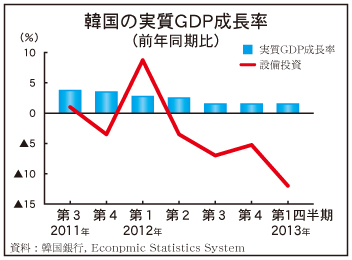

今年1―3月期はそれを裏づけるかのように、営業利益が現代自動車で前年同期比(以下同じ)▲10・7%、LG電子で▲10・0%、SKイノベーション(石油精製と石油化学が主力)で▲5・5%、鉄鋼最大手のPOSCOで▲4・7%となった。また、内外需の鈍化と企業収益の悪化により、設備投資は前年同期を下回っている(下図)。

しかし、業績の悪化は決して「円安・ウォン高」に帰せられるものではない。大企業を取り巻く環境は次の二点ですでに厳しくなっていた。一つは、新興国の成長減速である。最近2年の実質GDP成長率は、ブラジル2・7%、0・9%、ロシア4・3%、3・4%、インド7・8%、4・0%、中国9・3%、7・8%と軒並み低下した。

もう一つは、中国の生産過剰である。リーマンショック後に大規模な公共投資が実施され、鉄鋼、石油化学などでは生産能力が拡張されたが、その後の需要鈍化によって過剰生産能力を抱えることになった。この結果、安価な中国製品がアジア市場に溢れ、これが市況の悪化を招いている。

2000年代に入って形成された韓国経済の成長パターンを「韓国型成長モデル」とするならば、それは、①財閥グループを中心にした大企業によるグローバルな事業展開、②政府の大企業に対する積極的な支援、③輸出主導型の成長などに特徴づけられる。

近年まで輸出が成長のエンジンとして機能してきたが(リーマンショック後を除く)、それが十分に機能しなくなったのが最近である。12年の実質GDP成長率は2・0%にとどまり、今年も2%台半ばになる見通しである。

企業を取り巻く環境が厳しくなるなかで、今後の政策運営面で次の点に注意したい。

一つは、「創造経済」(Creative economy)の実現に向けた政策を推進できるかである。朴槿惠氏は大統領就任演説のなかで、①国家の発展と国民の幸福が好循環する新たな未来を作る、②そのために「創造経済」と「経済民主化」を推進する、③「創造経済」を築くために科学技術と産業、文化と産業の融合をめざすことを強調した。

「創造経済」に関しては、今後5年間で40兆ウォンを投入し、ベンチャー企業の創出、創造的な技術・アイデアを生み出す環境の醸成、情報科学技術と伝統的技術との融合などを進める計画である。

資金供給面では、創業ならびにベンチャー企業の成長を支援する「Growth Ladder Fund」(成長はしご基金)が創設される。従来、不十分であった創業、成長初期段階の資金供給を円滑に進める狙いである。

一連の政策が成果を生み出すまでには多くの時間を要するであろう。景気の回復が遅れれば、従来型の景気対策が優先されて、「創造経済」に向けた取り組みが不十分になる可能性がある。

もう一つは、サムスングループの協力が得られるかである。同グループの中核的存在であるサムスン電子では好調なスマートフォン販売に支えられて、今年1~3月期の営業利益が前年同期比54・3%増の8兆7800億ウォンとなった(現代自動車の営業利益は1兆8685億ウォン)。

圧倒的な経済力を有する同グループが政府の推進する政策(「創造経済」、「経済民主化」など)にどのように関与するかが、その実現の鍵を握るといっても過言ではない。同グループは6月、2017年までに1・2兆ウォンを投入し、人材・技術研修や特許の使用許諾などを通じて部品メーカーの技術水準を引き上げることにより、「創造経済」の実現および中小企業との利益の共生を図っていくと表明した。

新しい経済社会の骨格が定まらないうちに、従来の成長モデルが機能不全に陥ったのが現在である。新たな経済社会の実現に向けた取り組みが進むのかどうか、今後の動きに注意したい。