◆円安余波、一筋縄では・・・◆

アベノミクスが韓国輸出企業に甚大な影響を及ぼしている。2月6日付けの中央日報電子版によると、大韓商工会議所は5日、「先月末に中小輸出企業300社を対象に調査した結果、93%がウォン高にともなう損失を出して」おり、特に家電・自動車業種では調査に応じた企業すべてが「損失を出している」と答えた。また韓国貿易協会の調査でも輸出企業322社を対象にした調査で45%が「ウォン高により輸出商談と契約に支障が出ている」、そして「円安にともなう日本製品の競争力上昇も表面化している」と答えたと言う。短期間の急速な円安ウォン高により韓国企業の対日輸出競争力低下のみならず、第三国市場でも日本製品の価格競争力が韓国製品の競争力を抑えつつあるようである。

ところで、為替レートの上昇は、輸入有利・輸出不利と言った貿易取引に影響を与えるが、その傾向が続くと金利、株価、物価などの側面に影響が現れることが分かっている。ここで、韓国と日本の二国間に限定して為替の変動がこれらの要素に及ぼす影響を整理してみよう。もちろん現実には二国間モデルで説明するには無理があることは言うまでもない。

まず金利と為替の関係では、金利が上昇すると為替を押し上げ、金利低下は為替を引き下げる効果があると言われている。つまり為替の上昇は背景に高金利状態があると言うことになる。一般に韓国のように相対的に高い金利を維持していると金利の内外格差を利用し外国資本の流入を招く。その場合、外資が為替市場(銀行)でウォンを購入し国内に流入するため、為替市場では外貨増・内貨減となりウォン高が進行する。この場合、海外投資家は外資を低い金利で調達するため、低金利の円が調達され、それでウォンを購入すると金利差益が大きい。いわゆる円キャリートレードだ。日本の低金利が韓国のウォン高、金利高を間接的に押し上げ、その結果ウォン高が持続していると言った側面も指摘される。

次に為替と物価の関係では、ウォン高になると海外からの原材料や食料品、石油などの輸入品が値下がりするためウォン高は物価を押し下げる。反対にウォン安になると輸入物価が上昇するため国内物価も連動し物価は上昇することになる。

さらに為替の変動は株価に影響する。為替の上昇は「輸入有利・輸出不利」に作用することから、総じて輸入関連企業の株価を押し上げ、輸出関連企業の株価は低迷するであろう。しかし株価は言うまでもなく企業の市場信頼性を反映するため、為替レートの影響はそう強いとは言えない。このように為替の変動は直接的には貿易取引の有利・不利となって現れるが、その後国内経済要因に多角的に影響を与えるため、その適切な対応が重要なる。

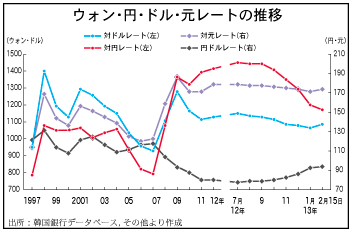

では、ウォンの為替レートはどう推移してきたのか、を図に示した。

1997年の通貨危機から08年のリーマンショックの間は韓国経済の再建が進み、特に中国、アメリカ、日本の三大市場に対する貿易依存度が高まり、この間ウォンレートはドル、元、円に対してウォン高が進んだ。しかし、リーマンショック以降は09年にウォンが急落し、これまで同伴していた3カ国通貨に対し為替比率の変化が表れている。

まず、対ドルレートは円が上昇したのに対してウォンは急落し、その結果円ウォンレートは、07年100円=790ウォンが09年には1363ウォンまで下落した。12年9月までは円高・ウォン安が続いたが、その後急速にウォン高局面に入り、13年2月12日で100円=1160ウォンを付けている。反面、円の対ドルレートは12年9月までは円高に推移し、その後アベノミクスの影響で円安局面に転換した。他方、ウォンの対ドル、対元レートは似たような推移を示しているものの対ドルレートの落ち幅が大きい。

リーマンショック前と比べれば、円に対するウォン高が進んだとはいえ、まだウォン安水準を維持しており、対ドルはウォン高が進んだが何よりも輸出量が最も大きい対元にはウォン安を維持しているため、貿易収支は良好である。これらを加味すれば、円に対するウォン高が物価や金利に与える影響は大きくないと思われ、むしろ落ち気味の対日輸出についてリーマンショック以前を参考にこの間の超円高戦略の見直しをすべきだろう。