◆便りがないのは元気な証拠?㊦◆

総家計1871万戸のうち1087万戸(58%)の借金世帯が下方分解の危機にある。金融機関に何らかの借入金(銀行信用)がある世帯だ。借金世帯のうち、150万世帯が金融資産より負債が多く可処分所得の40%以上を借入の利子・元金に返済する限界世帯である。また住宅などの実物金融資産を売却しても借入金に満たない危険世帯が112万世帯に達すると言われている。そしてこれらの世帯が、返済が不能となった世帯を崩壊世帯という。借金世帯が下方分解するという意味は借入世帯が限界世帯となり、そして危険世帯から崩壊世帯へと下方へ下方へと転落する危機的状況のことである。

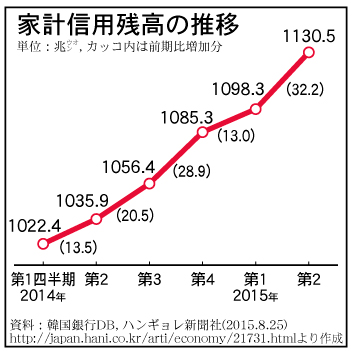

掲げた表には2014年の第1四半期から15年の第2四半期までの家計信用残高(家計負債)の推移を示している。金融機関の家計信用は金融圏全体の家計貸し出しと販売信用(決済前のカード使用金額)で構成されるため家計負債の水準を示す指標となる。15年第1四半期の家計信用残額(1098兆3000億ウォン)に比べて第2四半期では32兆2000億ウォン増えた。これは第1四半期の増分 (13兆ウォン)より2・5倍に達する規模で、四半期基準で最大増加幅だ。14年第2四半期末(1035兆9000億ウォン)に比べると、家計負債が1年間に94兆6000億ウォン(9・1%)も急増したことになる。

家計負債の急増は先の借金家計の下方分解を加速させることになる。こうした要因はすでにいくつか指摘されている。政府・韓国銀行による景気刺激策だ。朴槿惠大統領は国内景気回復を図るため14 年7 月に崔炅煥経済担当副首相兼企画財政部長官に任命した。崔長官が就任早々に打ち出した景気刺激策のなかで、住宅ローンの貸出上限規制である住宅担保認定比率(LTV)と総負債償還率(DTI)を緩和した。住宅担保認定比率とは貸出の対象となる物件の評価額と実際の貸出金額の比率(LTV=貸出残高/担保評価額)を表し、総負債償還率とは所得に元利金償還額が占める比率を示す。この刺激策で、LTDを14年7月まで業種別に50~85%になっていた比率を8月に全金融業で70%、DTIを60%に緩和した。これらにより実質的な融資枠が拡大され、家計信用の拡大に拍車をかけている。

また、14年4月就任の李柱烈韓国銀行総裁も刺激策を受けて、就任早々の8 月14日に13年5月9日以来2・50%であった基準金利を2・25%に引き下げたのを皮切りに、10 月に2・00%、15年3月1・75%、6月1・50%へと、わずか11カ月で1%の基準金利を引き下げた。こうした景気刺激策により、15年3月以降住宅価格増減率がマイナスからプラスに転じ、僅かながら上昇し始めている。

半面、融資条件の緩和と金利低下により、再び銀行信用も上昇している。しかし、そのことは借金家計の利払いや返済負担が重くなることを意味する。現在の住宅ローンは元本返済据置期間を置くのが主流形態となっており、その多くは3年据え置きである。問題は据置期間が借り換えによりリセットできるため、多くの債務者は据え置き期間が短くなると住宅を担保に新たな借り換えを繰り返し、実質的に元本返済を行わない状態が増えているのだ。

これらが要因となり家計債務全体も減少せず、新たな貸付分が上積みされ膨大な額に膨れ上がっているのである。そして家計ベースでは借入家計の下方分解に拍車をかけている。

つづきは本紙へ