◆「過度な」中国依存◆

2016年に入ると、年初から中国ファクターが世界経済を揺るがしている。韓国ではグローバル化が加速する過程で中国が最大の輸出相手国になり、中国経済の影響を受けやすくなった。高成長が続いていた時期にはプラス効果を受けたが、近年は反対に、中国の成長鈍化や生産過剰がもたらすマイナス効果(チャイナショック)を受けている。最近10年間のアジア各国の成長率と中国の成長率との相関係数は、韓国が0・65と最も高く、台湾が0・51と次ぐ。

韓国が持続的成長を遂げるためには、新産業の育成や内需の拡大とならんで、「過度な」中国依存の是正が課題となる。市場としての中国の重要性は今後も続くであろうが、生産拠点の分散化を進めて、中国経済からの影響を小さくする必要がある。

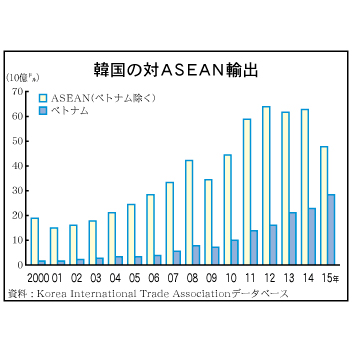

こうしたなかで、プレゼンスを増しているのがベトナムである。韓国のベトナム向け輸出は近年増加基調で推移し、15年も2桁の伸びになった(上図)。その結果、ベトナムは中国、米国、香港につぐ4番目の輸出相手先になった(日本は5番目に後退)。

この背景には、サムスン電子をはじめとする韓国企業がベトナムでの生産を拡大したことがある。同国での生産拡大に伴い、韓国から生産財や資本財の輸出が誘発されている。

韓国の対外直接投資額(韓国輸出入銀行)の推移をみると、ベトナムはこの数年投資先の上位に入っている。同国が有望投資先になっている理由には、中国と比較した人件費の安さを別に、次の点が指摘できる。

第1に、電子部品産業が集積している中国の華南地域に隣接していることである。輸送網が整備されたことにより、華南からの部品調達が容易になっている。

加えて、サムスン電子がベトナムをスマホの主力生産基地に位置づけ、有機ELパネルの生産を開始したほか、系列部品メーカーが相次いで進出するなど、同国で電子部品産業の集積が進み出したこともある。

第2に、TPP(環太平洋経済連携協定)に参加していることである。ベトナムの対米輸出依存度は19・1%(14年)と高く、他のアジア諸国の輸出が低迷するなかで、米国向けを中心に輸出が底堅く推移している。TPP発効に伴い、同国が米国の輸出生産拠点としての役割を担うものと期待されている。

第3は、ASEAN(東南アジア諸国連合)経済共同体の発足である。域内人口は欧州連合(EU)を上回る6億2000万人で、人口動態面から成長の余地がある。

メコン河流域の国では国境を跨ぐ広域開発や輸送網の整備が進んでいる。輸送網の整備は、①域内のサプライチェーン拡大、②国境沿いの工業団地への工場進出、③労働コストの高い国から低い国への生産シフトをもたらしており、成長ポテンシャルは高い。サムスン電子やLG電子がベトナムに家電工場を設立したのは、ASEAN向けの輸出生産基地にする狙いがある。

つづきは本紙へ