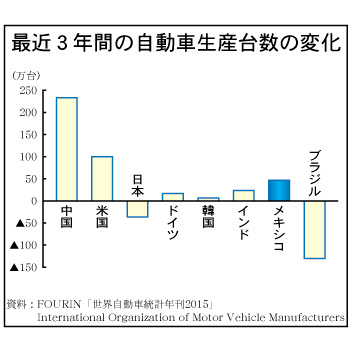

◆メキシコ工場◆

起亜自動車が今年5月、メキシコで生産を開始したことにより、メキシコに世界の主要自動車グループの工場が出揃った。自動車の生産も拡大している(上図)。メキシコでは自動車産業が輸出産業として成長している。この点は韓国と共通するが、メキシコでは輸出比率が韓国よりも高く、外資系企業が担い手になっている。

メキシコで自動車産業が輸出産業として成長したのは、自動車産業政策の自由化への転換と外資系企業の進出によるところが大きい。外資系企業が進出した要因には、①巨大市場である米国の存在、②労働コストの安さ、③積極的な自由貿易協定の締結、④地理的な優位性などが指摘できる。

米系を除く外資系メーカーの進出が本格化したのは、94年にNAFTA(北米自由貿易協定)が発効して以降である。日系企業では近年、マツダの新規進出(14年稼働)、ホンダとトヨタの第二工場建設、日産の第三工場建設など工場建設が相次いでいる。マツダは北米と中南米、欧州向けの輸出生産拠点として位置づけている。

メキシコの自動車(除く大型バス・トラック)輸出先をみると、当初は米国メーカーが同国で米国市場向けの生産を開始したため、米国の割合が圧倒的に大きかったが、NAFTAの発効に伴いカナダ向けが増え、その後、外資系メーカーがメキシコをグローバル輸出生産拠点として活用するようになるのに伴い、欧州やアジアにも広がった。15年の輸出先は北米が全体の8割を占め、欧州、南米が5%以上占めた。ただし、ブラジルの割合はメキシコからの輸出が12年以降規制されたことにより低下した(後述)。

こうしたなかで起亜自動車がメキシコで生産を開始した背景には、①現代自動車グループの米国での生産能力が限界に達したこと、②為替変動に強い生産体制にすること、③メキシコが北米と南米市場向け輸出生産拠点として活用できることなどがある。

現代自動車グループの海外組立工場(ノックダウンを除く)はメキシコを除き、8カ国にある。それらは次のように分類できる。①完全に現地市場向け生産(中国)②主に現地市場向け生産(米国、ロシア、ブラジル)③現地市場向け+輸出向け(インド)④輸出向け+現地市場向け(トルコ)⑤完全に輸出向け生産(チェコ、スロバキア)。

ただし、これらの分類は相対的なものである。米国工場では14年、15年の輸出比率が10%を超えたのに対して、ブラジルでは全く輸出されなかった(16年に輸出開始)。インド工場の輸出比率は14年が32・9%、15年が26・0%であり、総じて国内需要が旺盛な時には輸出比率が低下する傾向がある。

他方、トルコ工場では8割以上が輸出されている。トルコが96年にEU(欧州連合)との間で関税同盟を締結したことにより、同国がEU市場向け生産基地として機能している。

メキシコ工場では主として米国市場向けに生産がなされる一方、メキシコ国内への販売や南米への輸出が行われるため、トルコ工場に似た役割を担うであろう。

メキシコ工場に期待が集まる一方、次のような問題が生じていることに留意したい。

つづきは本紙へ