◆ウォン安の背後にある不安感◆

最近、韓国ではウォン安が進んでいる。年初の1㌦=1100㌆台から5月20日には1200㌆近くまで下落した。この要因に、景気の減速と先行きに対する不安感の高まりがあると考えられる。

今年1~3月期の実質GDP成長率は前期比マイナス0・3%(速報値)になった。消費が伸び悩んだ上、投資と輸出が前期比マイナスになったためで、とくに設備投資はマイナス10・8%と落ち込んだ。景気の減速により、企業業績も悪化している。

こうした景気の減速に加えて、先行きに対する不安感がウォン安につながっている。

第1は、米中貿易戦争が長引き、韓国経済への影響が一段と広がることである。

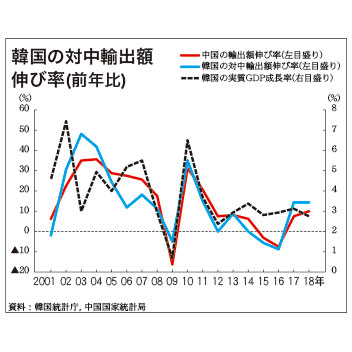

韓国では経済のグローバル化が進む過程で、貿易面での中国依存が強まり、中国経済の影響を強く受けるようになった。中国の輸出額、韓国の対中輸出額、韓国の実質GDP成長率をみると、2000年代末以降総じて連動している(上図)。

14年から16年にかけて連動性が弱くなったのは、景気対策によって内需が拡大したからである。

対中輸出額は昨年11月以降前年割れが続いている。半導体やLCD、部品など中間財が多いため、米中貿易戦争によって中国の対米輸出が減少すると、その影響を受けやすい。

第2は、半導体需要の回復が当初より遅れる可能性が出てきたことである。

韓国の半導体輸出額は中国向けの不振で、昨年12月以降前年割れが続いている。世界的なスマホ市場の成熟化やデータセンターの投資鈍化などの影響による。

最近まで、需要の鈍化は一時的なもので、中期的には世界的な第4次産業革命の進展や次世代通信規格5G向けの投資を背景に増加するとの見方が多かった。しかし、トランプ大統領が対中制裁関税の第4弾の対象に、ノートパソコンやスマートフォン、ゲーム機などを含めたため、半導体需要の回復が遠のく恐れが出てきた。

第3は、文在寅政権の経済政策に対する懸念が強まっていることである。

景気が減速する状況下、文政権は経済の強化を優先課題にし、その一環として今年も補正予算を編成する。IMFが韓国との年次協議で、成長を持続させるために財政支出の拡大を提言したことも「渡りに船」になったといえる。ただし、IMFは生産性を大幅に超える最低賃金の引き上げや公共部門による雇用創出については否定的な見解を示した。

文政権はこれまで、多くの副作用(雇用の喪失、格差の拡大、企業の活力低下など)が顕在化したにもかかわらず、所得主導成長政策を続けていくことを表明している。そうなると、次のことが懸念される。

一つは、財政赤字の拡大である。財政に依存した所得主導成長政策を続けるうえ、景気対策としての財政支出が増えるからである。来年に総選挙を控えていることも、財政支出の拡大に拍車をかけるであろう。

つづきは本紙へ