◆建設投資と民間消費が鈍化◆

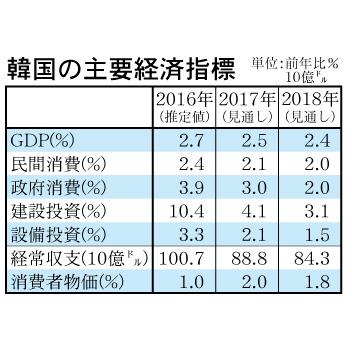

今年の韓国経済は、米国の保護貿易強化と家計負債負担加重など対内外不確実性拡大で成長率が2・5%に低下する見通しだ。もっとも、この2・5%成長も下半期(7~12月)に補正予算など財政補強を仮定したもので、見通しへの下方リスクが高まっている状況だ。

2016年の場合、建設投資と民間消費の伸長に依存した内需回復傾向が表面化した半面、今年からはこれまでの成長動力であるこの2部門の勢いが弱まる可能性が高いと予想される。

何よりも2%台の成長が固定化する可能性が高い。労働可能人口の減少到来、労働・資本生産性の鈍化という国内要因と中国の成長戦略変化、保護貿易主義強化に伴う輸出低成長という構造的要因に縛られるからだ。

内需の経済成長寄与度は16年の3・1㌽から今は2・4㌽に、さらに18年には2㌽に低下すると予想される。建設投資と民間消費は16年の10・4%と2・4%成長から今年には4・1%と2・1%成長に鈍化する見通しだ。

昨年の民間消費の伸びは、消費を牽引した乗用車個別消費税引き下げ、家電製品補助金など消費浮揚策と異常気温に伴う需要増大など一時的な要因が多かった。

基準金利は今年末まで現行の1・25%で凍結されると予想される。米国の緩やかな金利引き上げが影響し、経済見通しの下方調整リスクが大きくなる場合でなければ韓国銀行は金利を持続凍結する可能性が高い。また、家計負債の高い増加傾向が維持される可能性も基準金利引き下げを制約する要因として作用するだろう。

今年の対ドル為替レートは1㌦=1300㌆と予想する。来年は1㌦=1350㌆の見通し。ウォン切り下げと国際原材料価格の安定傾向持続が輸出に肯定的な要因になると見られる。

国際収支基準で輸出は昨年のマイナス7・4%から今年はプラス4・0%へと2年ぶりに量的増加とが予想される。だが、米国の対韓輸入圧力が高まると予想される。

消費者物価は昨年の1・0%から今年は2・0%に高まる見通しだ。これは国原油導入単価が昨年より15%上昇すると予想されることと、対米ドルレートが昨年に比べて約10%上昇すると予想されるためだ。

つづきは本紙へ