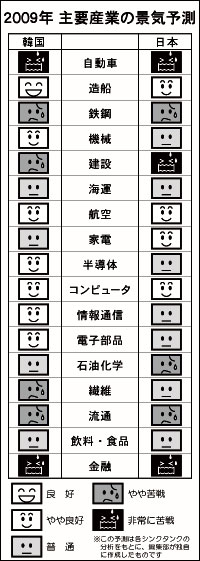

米ビッグスリーの経営危機、トヨタの営業赤字転落など、金融危機は世界の産業界を揺るがし、大手企業の倒産、雇用不安をあおっている。韓国の産業界も例外ではなく、厳しい経営環境に見舞われ、構造調整やリストラが避けられない状況だ。韓国産業研究院(KIET)の「2009年韓国産業見通し」をもとに、主要産業の今年の動向を探る。

2009年の製造業の生産は、グローバル景気の沈滞による輸出環境の悪化、国内景気の鈍化、雇用不振、金融・不動産の資産価値下落による消費心理の萎縮などで昨年より大幅に落ち込む。

昨年9月の米リーマン・ブラザーズの経営破綻によって世界に広がった金融危機は、実体経済の萎縮につながり、上半期の産業景気は大幅に鈍化するとみられる。しかし、下半期からは、各国の景気浮揚策によるグローバル需要の回復及び輸出環境の改善に伴って次第に回復局面に入ると予想される。

業種別の今年の景気を分析してみよう。IT(情報技術)産業の場合は、内需不振が深刻化し、生産増加率は前年より鈍化するだろう。しかし、為替下落によるウォン貨換算輸出額の増加で他の業種よりも実績が好転すると期待される。

半導体は、微細加工技術の進歩に伴う製造工程の改善によって実質11・9%の高い生産増加率を記録する。情報通信機器は、増加率が前年に比べやや鈍化するが、持続的な輸出の増加によって10・1%の堅実な伸びを記録すると予想。昨年22・4%の高い伸びを達成したディスプレーは、IT用パネルを中心とする需要不振で今年より8・0¥ポイント¥低い14・4%に低下する。

機械産業は、持続的な内需不振のなかでグローバル危機の影響をもろに受け、不振を免れない。自動車は、消費心理の冷却による内需減退、グローバル景気萎縮による輸出の悪化、現地生産の増加などで生産減少傾向が続く見込みだ。

一般機械は、輸出が堅実に増えると予想されるが、内需不振が続き、2・0%の低い増加率にとどまるもようだ。

一方、素材産業については、石油化学が増加傾向を維持するが、鉄鋼と石油は減少傾向を示すと予想。石油化学は、高付加価値製品を中心にした新増設、次の景気循環サイクルに備えた先行投資などが予想される。だが、稼働率の調整などによって増加率は前年より鈍化し3・5%水準になる見込みだ。

鉄鋼は、輸出不振のなか、建設景気の萎縮、自動車の減産など需要産業の不振によって5・2%減少する。繊維は、輸出回復にもかかわらず、内需不振によって0・8%減少するだろう。

製造業の内需は、国内景気の鈍化、雇用不振、金融・浮動さんの資産価値下落による消費心理の萎縮などで低成長にとどまる見通しだ。しかし、下半期からは政府の景気テコ入れ効果が表れ、国内景気が回復に向かうとみられ、IT製造業を中心に好転するもようだ。

IT製造業は、国内景気の鈍化に伴う消費心理の萎縮で需要が伸び悩む。だが、下半期からの輸出回復によって電子部品の内需が回復し、政府の景気浮揚策によって一般消費心理も回復局面に入るだろう。

家電は、金融・不動産の資産価値下落、雇用不振などによる実質購買力の低下で0・6%の低い増加にとどまる見込みだ。ディスプレーも、不況による消費者の薄型テレビの買い控えによって家電メーカーのパネル需要が減退し、生産増加率は前年より3・3ポイント低い5・8%にとどまると予想される。

情報通信機器は、景気の鈍化にもかかわらず、3G携帯電話を中心に持続的な代替需要の伸びとノートパソコンの需要増で6・8%増加する。

素材産業は、鉄鋼の内需不振によって前年比4・8%の落ち込みとなる。鉄鋼は棒鋼類を中心とする民間建設部門の需要減退で5・9%減少。繊維は衣類の輸出不振による糸類の需要減で1・1%と不振が続く。石油化学も、繊維、自動車、建設など需要産業の景気低迷で1・6%増にとどまる見込みだ。

機械産業も、設備投資の回復遅れや金融・不動産の資産価値下落で大幅な低迷は免れない。特に自動車は、購買力低下で苦戦するもようだ。

主力10業種の今年の輸出を占ってみよう。ウォン安による価格競争力の上昇にもかかわらず、米国を中心とした世界的な景気後退の影響で、今年の輸出は前年比4・4%の増加にとどまる見込みだ。造船、一般機械、石油化学、ディスプレーが相対的に高い伸び率を示すと予想される半面、鉄鋼、家電、半導体、自動車はマイナスに転落する可能性が高い。

IT製造業は、国際市場での需要不振及び先進国のIT景気鈍化で前年比1・8%の低い伸びにとどまる。北京五輪特需などで昨年プラスに転じた家電も、特需が消え、グローバル不況の影響で再び2・3%減に反転する見込みだ。

半導体も、DRAMとNANDフラッシュを中心とする世界市場の萎縮、供給過剰による製品価格の下落で2・1%減と不振が続くもようだ。さらに、情報通信機器も、新興市場向けが持続的に増えるにもかかわらず、グローバル経済危機による輸出条件の悪化で前年より大幅に鈍化し、3・6%増にとどまる。

石油化学の輸出は、需要減と単価の下落などで前年より大幅に鈍化するが、内需不振の挽回に向けた業界の輸出先多角化努力で8・7%の伸びを維持すると予想。その半面、鉄鋼は、需要先の自動車産業の減産と国際鉄鋼価格の急落による輸出単価下落で3・8%減少する見込みだ。繊維も需要の鈍化は免れないものの、ウォン安による価格競争力アップで1・8%の伸びが期待される。

機械産業は、造船と一般機械が堅実な増加を示す半面、自動車は大幅な不振が予想される。造船の場合は、高付加価値の船舶建造及び船価の上昇を反映して19・8%の高い増加率を維持できる見込みだ。

一般機械は、不況の余波で前年より多少鈍化するが、中東、中南米、中国などを中心に需要が伸び、9・4%の増加を達成する。グローバル経済危機の影響を最も受ける自動車は、米国やチェコなど海外工場での現地生産を強化することもあって、輸出は2・0%減と例年より大幅に低迷する見通しだ。

一方、主力10業種の輸入は、国内景気の鈍化による需要の減退とウォン安による価格上昇に伴って前年比0・4%減と予想される。鉄鋼は、建設業界と自動車の低迷による内需萎縮で13・3%減少。繊維も消費心理萎縮とウォン安による輸入品の価格競争力低下で5・9%増にとどまる見込みだ。電子部品、情報通信機器なども輸出の停滞で輸入が減るとみられる。輸入車もウォン安による価格上昇で需要が落ちる見通しだ。