◆住宅政策の成果問われる◆

前回、韓国では不動産市況低迷の影響が広がったため、政府が不動産取引の活性化を目的に、8月29日不動産融資規制の一部を緩和する方針を打ち出したことを指摘した。

景気回復の進展を受けて7月9日に約2年ぶりに政策金利が引き上げられたが、それ以降3カ月連続で据え置かれた。物価上昇圧力の増大にもかかわらず、10月の金融通貨委員会で利上げが見送られた理由の一つは、米国で金融緩和が一段と進むと予想されるなかで利上げを実施すれば、ウォン高が加速しかねないことである。もう一つは、不動産関連リスクの高まりである。

ソウル特別市のマンション価格は2008年半ばから下落した後、景気の回復に伴い上昇に転じたものの、足元で再び低下傾向にある。江南区ではピーク時の価格から2桁下落した物件も出ている。また、取引件数が大幅に減少した結果、不動産関連産業は厳しい環境に置かれている。大手建設業者は海外での受注に力を入れているが、それができない中小の建設業者では倒産が相次いでいる。建設業の不振は、10年4~6月期の実質GDP成長率が前期比1・4%となるなかで、建設部門がマイナス0・9%になったことにも示されている。

不動産市況が低迷した要因には、①マンション価格が06年、07年に急上昇したため、不動産開発会社が強気の需要予測に基づいて建設を進めたこと、②政府が「新都市」の建設を通じて住宅供給を増やしてきたこと、③リーマン・ショック後に景気が急減速したこと、④住宅価格抑制策(一部は景気減速時に緩和)が実施されてきたことなどがある。

不動産業の不振により、金融機関の不良債権が増加している。国民銀行や新韓銀行など市中銀行の不良債権比率は、今年3月の1・48%から6月に1・94%へ上昇した。不動産業の多くが含まれる中小企業向けは3・04%である。貯蓄銀行(日本の信用金庫に相当)では不動産開発向け融資の2割が不良債権化したため、政府は貯蓄銀行から不良債権になる恐れのある債権の買い取りを実施した。また、不動産業支援策として韓国土地住宅公社が一部売れ残り住宅と土地を買い上げているのに伴い、同公社の赤字が拡大している。

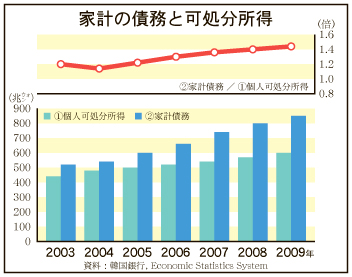

さらに、家計にも影響が表われ始めた。近年不動産担保ローンが拡大した結果、家計の債務の可処分所得に対する比率(以下、家計債務比率)が上昇し、09年に1・43となった(図=写真下)。銀行ローンで新築マンションを購入した人のなかには、現在居住しているマンションが売れず、購入したマンションを分譲価格以下で手放すケースが出ている。景気の回復を背景に所得が増加していること、住宅ローンの不良債権比率が低水準であることから判断して、家計への影響は現在のところ限定的といえるが、価格が下落するなかで金利が上昇すれば、家計債務の焦げ付きが増加する恐れがある。

家計債務の焦げ付きとその消費に及ぼす影響を危惧する見方がある一方、韓国銀行は『Financial Stability Report April 2010』において、マクロでみると家計債務比率は高いものの、債務が所得の高い層に集中しており、その家計債務比率は低いため、金融システムの安定性を損なう事態には至らないと分析している。ただし、低所得層の家計債務比率が高いことに注意を向けている。

06年、07年にマンション価格が高騰した一因に低金利政策の長期化があったことを踏まえると、韓国銀行には適正な水準に向けて金利を段階的に引き上げていくことが求められるが、利上げに伴うリスクを考えると慎重にならざるをえないであろう。

他方、政府の不動産政策における当面の課題は取引を活性化させることであるが、中期的には、いかに住宅供給を増やしていくかである。李明博大統領は、ソウル特別市の周辺に「新都市」を建設して住宅を供給する従来の政策を見直して、規制緩和により既存都市の再開発(複合開発や高層化)を進めながら供給を増やす方針である。グリーン・ニューディール事業やサービス産業の振興、広域経済圏にもとづく地域開発とともに、住宅政策の成果が今後問われることになる。