◆どうするウォン高対策◆

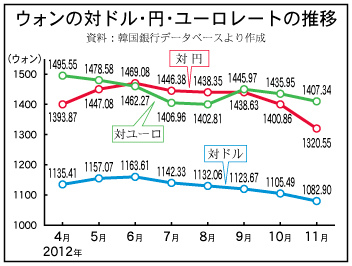

ウォン高圧力が増している。2012年6月から対ドル、対円レートが徐々に高まってきた(図参照)。韓国銀行によると、実質ベースの対前期比設備投資は12年第1四半期10・3%を最後に第2四半期マイナス7・0%、第3四半期マイナス4・3%と企業の投資心理が冷え込んでいる。消費も同様だ。

同期間における対前期比増減率は第1四半期1・0%、第2期0・4%、第3期0・6%と消費が停滞している。投資、消費の硬直により国内景気は後退し、前年同期比でみた経済成長率は11年第1四半期の4・2%以来低下し続け12年第1四半期には2・8%、第2期2・3%、第3期1・6%と景気後退に歯止めが掛からない。

頼みは輸出の牽引力だ。貿易総額は昨年に続き1兆㌦を突破するのは確実視され、イタリアを抜いて世界第8位に浮上する。輸出額は10月末現在4553億7700万㌦と昨年実績にあと1000億㌦に迫っている。しかし本年の月平均実績でみると昨年実績までは届かず、年末駆け込み輸出を見込んでも難しいと思われる。とりわけ後半期は月平均を下回っており輸出もブレーキがかかっている。

この要因が急速なウォン高だ。ウォン高要因として挙げられているのは米連邦準備制度理事会が、大規模な量的金融緩和政策(Quantitative Easing program=QE)を行っていることだ。08年のリーマンショックを受け、景気刺激策の一環として実施した資金供給策で、08年11月から10年3月まで実施されたQE1では1兆7250億㌦もの資金が債権の買い入れに充てられた。その後10年11月から11年6月までに、合計6000億㌦の米国債の追加購入が行われた。そして12年9月13日FRBが量的緩和第3弾(QE3)の実施を決定した。内容は毎月400億㌦のペースで住宅ローン担保証券を購入し、住宅ローン担保証券購入を通じた金融緩和策だ。

問題はこうして市場に供給された大量のドル資金が海外市場へ流出し、韓国もその影響でウォン高となっていることだ。韓国は貿易依存度が高く、資本市場が開放されている上に外国為替市場規模が小さいため、外国為替の流動性リスクが高い。投機性の高い短期資本の流入は国内市場にウォンの供給量を増やしインフレ圧力となり、原資財価格を押し上げる。何よりも急激な資金流入や流失の度に金融機関がドル買いウォン売り、ドル売りウォン買いを繰り返すことで為替が乱高下し、経済不安定を招いていることだ。

ウォン高に対応するべく12年11月27日企画財政部、金融委員会、韓国銀行、金融監督院は、来年初から銀行の為替先物ポジション上限を現在の自己資本の40%から30%へ、外国銀行の国内支店は保有資金規模が小さいため200%から150%にそれぞれ引き下げることを決定した。この措置は、もともと急激な資金移動の抑制の為に10年6月14日に導入された外貨取引規制で、金融機関による先物為替ポジション限度規制、外国人債券投資に対する課税、ドル取引から徴収する外国為替健全性負担金のいわゆる「為替規制3点セット」と呼ばれるものだ。

この措置は企業や投機資金がウォン高による損出を回避するため余裕する先物約定資金を早めにウォンに換金するため、ドル売り・ウォン買いが生じウォン高になることから金融機関に対して換金限度を縮小し、ウォンレートの維持を図るものだ。つまり、この比率上限が縮小されれば、銀行や企業の取引が委縮するため、市場のドルが減り、ウォンの上昇を抑制できるものと期待されるのだ。政府はこの効果を見ながら残りの二措置をさらに強化するか、新たな為替規制を導入する可能性があるといわれている。

12年後半に進んだウォン高に対し、こうした対策が功を奏すか否かは13年1月以降の効果次第だが、さらに追加対策を打つようであれば、先頃行われたOECD、米財務省の韓国規制調査結果を踏まえた勧告がより厳しいものになり、為替規制が苦しくなるであろう。