◆無駄を排除し核心事業見極めよ◆

最近、韓国の中堅財閥企業の倒産が相次いでいる。昨年にあった熊津グループの経営破綻を始め、今年に入りSTXグループ、東洋グループの系列会社が次々と法定管理(会社更生法に相当)を申請し、事実上経営破綻した。その背景には、2000年代後半に入り多くの中堅財閥企業が建設企業を買収したことを始め、過度な事業の多角化を行ったことによる経営の悪化があった。これは、会社の買収や事業の拡大のために行った負債による資金調達が、高い負債比率として企業の財務体質に表れ、資金繰りに行き詰まった結果だったのである。中堅とはいえ、事実上韓国経済を支えてきた財閥企業の経営破綻が連日新聞の一面を飾っていることを見ると、1997年にIMF危機があった時と同じような危機感を感じざるを得ない。

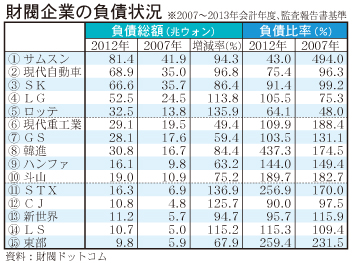

財閥ドットコム(韓国のインターネットニュース配信会社)の調査によると、昨年度、韓国国内で上位30社の財閥企業の負債総額は約600兆ウォンに達し、韓国の国家債務である約443兆ウォンを上回った。また、この負債総額は5年間で2倍近く増加しており、30社のうち半分以上が同期間において負債比率の増加を見せている。

最近高い関心が集まっている東洋グループの場合、負債比率は07年の146・9%から12年に1231・7%まで急速に上昇している。また、今年の7月に韓国の金融監督院は、借入金が500億ウォンを超える企業を対象にリストラ対象企業40社を選定した。ここに選ばれた企業は主に建設や造船、海運、鉄鋼などの業種となっており、選定後は企業の再生に焦点を当て経営の正常化に向けた支援が行われる。

このように今回の調査結果や発表により、韓国財閥企業の財務体質の低下が浮き彫りとなると共に経済への懸念が広がっている。韓国にとって財閥企業は、長年経済を牽引してきた国家の原動力である。少数の大手財閥企業による輸出で成長した経済は、格差社会を生み出し中小企業の成長を阻害するものとなっており、その根本にある財閥企業中心の成長モデルからの脱却は韓国にとって今大きな課題である。しかしながら、未だに財閥企業は韓国経済の柱として大きな役割を担っている。今後もリストラ対象企業が続出し、熊津グループや東洋グループのように経営破綻に追い込まれる財閥企業が増えれば、韓国経済への打撃は計り知れない。

IMF危機のような経済危機を防ぐためには、当然景気回復への努力も必要だが、財閥企業の債務返済能力を低下させた原因を徹底的に分析し、政府と企業共に取り組んでいかなければならない。財閥企業の財務体質を大きく低下させたのは、以前から問題となっていた「タコ足経営」である。タコ足経営は、企業が様々な分野に進出し、事業の多角化を図る韓国財閥企業によく見られる経営スタイルである。東洋グループの場合、セメント事業を営む前身の「東洋セメント」から金融、建設、レジャーなどの分野に次々と事業を拡張させたタコ足経営の典型的な事例であった。特に不動産景気が良かった2000年代に、財閥企業が建設会社の買収を始め事業領域を拡大したのが企業の経営に大きな足掛かりとなったのである。

財閥企業による事業の過度な多角化は、企業自身の競争力を低下させるだけでなく、中小企業の成長を阻害する大きな要因となる。今後財閥企業に求められるのは、無駄な事業は徹底的に排除し核心的な事業を見極めた上で資源を集中することである。そして、政府は、タコ足経営の財閥企業が急激に増えたもう一つの理由である出資総額制限制度の廃止を見直すことが何より必要である。