◆再び強まるウォン高圧力◆

一部の新興国が通貨安への対応に苦慮するなかで、韓国の通貨は安定的に推移している。むしろ足元では、1ドル=1000ウォン台に上昇するなどウォン高傾向にある。

ウォン高傾向になっている要因としては、朝鮮半島リスクが小さくなったことを除き、以下の点が指摘できる。

第1に、経常収支の黒字幅が拡大していることである。経常収支は2009年以降200億㌦以上の大幅な黒字となり、12年は431億㌦を記録した。さらに13年上期は、上期では過去最大となった。これが最近のウォン高圧力となっている。

アジア諸国のなかで通貨安に見舞われたインドネシアとインドで経常赤字が拡大しているのとは対照的である。

第2に、短期対外債務額が減少したことである。近年外貨準備高が積み上がる一方、債務額が減少した結果、短期対外債務額の外貨準備高に対する比率は08年9月(リーマンショックが生じた)末の79・1%から今年6月末には36・6%へ低下している。

リーマンショック時にウォンが急落した一因に、短期対外債務額の多さが市場で問題視されたことがあったため、この点では現在、通貨安に陥るリスクは小さくなっている。

第3に、景気が緩やかに持ち直していることである。4~6月期の実質GDP成長率(前期比)は景気対策効果もあり、1~3月期の0・8%を上回る1・1%となった。1%台は実に9四半期ぶりである。

さらに、昨年末以降急速に進んだ「円安ウォン高」の影響が比較的軽微にとどまっていることも指摘できよう。

このようにファンダメンタルズをみると、韓国経済にはさほど大きな問題がないように思われるが、数字だけに目が奪われると、韓国経済の抱える問題を見落としてしまう。

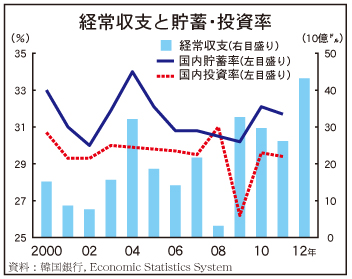

一つは、経常収支の黒字が続いているのは、国内の投資率が貯蓄率を下回っているためである(下図参照)。

ちなみに、通貨危機前は投資率が貯蓄率を大幅に上回り(海外から短期資金の流入が増加)、経常収支は赤字になっていた。

2000年代以降、貯蓄率は趨勢的に低下しているが、投資率がそれをさらに下回っている。企業がグローバル化を進めるなかで海外での投資を積極化させた影響もある。

とくに最近では、設備投資が12年4~6月期以降前年水準を下回り続けるなど、投資の低迷が深刻になっており、いかに投資を拡大させるかが課題となっている。

8月28日に、朴槿惠大統領が10大企業グループのトップを招き、投資の拡大を要請したのは、大統領が掲げる雇用の創出と創造経済の実現には、企業の協力が欠かせないとの認識によるものである。これに対して企業からは、投資の足かせとなっている規制強化の動きの見直を求める意見が出された。

もう一つは、短期対外債務額が減少した一因に、為替予約の減少が指摘できる。

輸出企業の為替予約に対して、銀行は、①海外(含む海外本店)からドルを借り入れてウォンに転換する、②将来、輸出企業から購入するドルで、本店からの借り入れを返済する方法を採ることにより、為替リスクをヘッジする。これが短期対外債務の増加となって表れる。

07年から08年にかけて短期対外債務額が増加した時期は、造船受注が急増していたことに注意したい。当時とは反対に、近年の短期対外債務額の減少には造船受注の減少が関係している。12年の手持ち工事量はピークであった08年の4割程度に減少した。

以上のように、高水準の経常黒字と短期対外債務額の減少は通貨の安定には寄与しているものの、手放しで喜べるものではなく、むしろ経済活力の弱体化を反映している。

経常黒字が拡大しているため、当面ウォン高圧力が続くであろうが、米国の量的緩和の縮小が間近になっている上、原油価格が再び高騰し始めているため、一方的なウォン高にはならないと考えられる。今後の為替レートの動きに十分に注意していく必要がある。