◆経済活性化と景気対策◆

4月上旬、韓国銀行が今年の経済成長率見通しを1月時点の3・4%から3・1%へ引き下げた。昨年10月時点の見通しは3・9%であったため、わずか半年間に0・8%下方修正したことになる。需要項目をみると、民間消費を3・5%(昨年10月時点)から2・3%へ、輸出を5・5%から2・9%へ大幅に引き下げた一方、建設投資は3・3%から3・4%へ若干引き上げたのが特徴的である。

この半年間に経済環境がそんなに変わったのかという疑問が生じるが、おそらく下方修正を迫られた一因に、景気対策効果に対する判断の修正があったと考えられる。

昨年7月の内閣改造で、新たな経済副首相兼企画財政相になった崔炅煥氏は短期間に矢継ぎ早に景気対策を打ち出し、一時は「チョイノミクス」として注目された。主なものに46兆ウォンの資金投入、不動産融資規制の一部緩和、税制改正(15年1月施行)、景気に配慮した15年度予算編成などがある。

ちなみに、税制改正の狙いの一つは家計所得の増大を図ることで、①賃金を引き上げた(過去3年の平均よりも)企業に対して、増加分の10%(大企業は5%)を税額控除する、②配当所得に対する税率を引き下げる、③投資、賃上げ、配当などへの支出が当期所得の一定額に満たない場合、不足分について課税するなどの規定になっている。

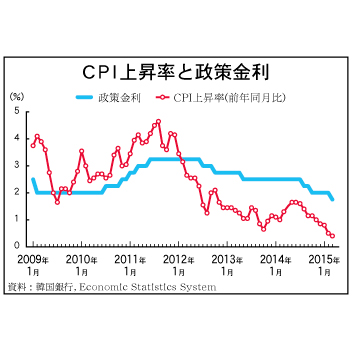

政府の景気対策に歩調を合わせるかのように、韓国銀行も昨年8月、10月、今年3月に利下げを行ってきた(上図)。

不動産融資規制の緩和と利下げなどの効果により、不動産市場が活気づいている(建設投資の上方修正に反映)ものの、これまでの景気対策の効果は総じて限定的である。

その理由として、次の二点が指摘できる。

一つは、46兆ウォンの資金投入の効果が過大評価されたことである。46兆ウォンには生活の安定を目的にした基金の支出増加や政策金融を通じた貸出などが含まれ、すべてが総需要の増加につながったわけではない。むしろ、昨年第4四半期(10~12月)には、歳入不足で予定されていた公共投資が執行できないという状況に陥った。

つづきは本紙へ