◆大きく変化した韓中鉄鋼貿易◆

韓国の主力輸出産業の一つである鉄鋼業では、世界的な需要鈍化と過剰生産の影響を受けて、経営環境が厳しさを増している。過剰生産が生じた要因として、リーマンショック前の世界的な増産と、その後も続いた中国の増産の2点が指摘できる。まず、2000年代前半に鋼材需要が急増したことを背景に、新興国を中心に生産能力が増強された。なかでも中国では建設用鋼材に対する需要拡大に加えて、造船業界で鉄鉱石や石炭の運搬に使用するばら積み船の建造が相次いだことにより、生産が急増した。

また、資源国でも中国の高成長に支えられて、鉱山機械や掘削船の需要が拡大したほか、資源輸出の増加による所得の向上で耐久消費財の需要も増加した。こうした世界的な鉄鋼需要の拡大を受けて、韓国の鉄鋼生産も増加傾向をたどった。

リーマンショック後は世界的に需要が低迷したが、中国では大型景気対策が実施されたことを契機に、中国の鉄鋼メーカーが積極的な増産を図った。中国の粗鋼生産量は08年の5億1000万㌧から13年には8億2200万㌧へ大幅に増加し、ブレーキがかかったのは14年に入ってからであった。

中国では市場原理が十分に作用していないこと、地方政府が雇用への影響を懸念し、過剰設備の廃棄に消極的であったことによるものと考えられる。

中国では設備の過剰が深刻になり、15年時点で、約12億㌧の生産能力に対して、粗鋼生産は約8億㌧にとどまっている。国内に在庫が積み上がっているため、中国製品が海外市場に溢れ出し、世界的な鋼材市況の悪化を招いている。

中国の輸出は10年から14年の間に倍増し、15年は1億1240万㌧に達した。これは日本の1年分の生産量をも上回る規模である。15年の中国からの輸出先をみると(金額ベース)、半製品、形鋼、棒鋼、鋼板などは韓国が最も多く、ベトナム、インドなどアジア諸国が続いている。

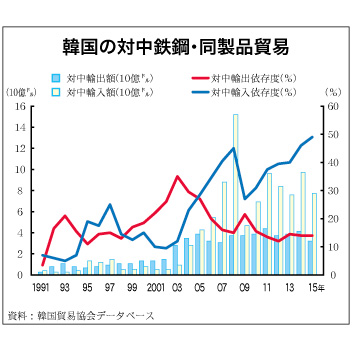

中国の鉄鋼需給バランスが崩れるなかで、韓国の鉄鋼業における中国の位置づけも大きく変わった。2000年代前半は対中輸出額が急増し、中国が最大の輸出相手国になった。その後、中国での増産と国産化の進展により、11年から減少傾向に転じた。

この結果、対中輸出依存度(対中輸出額/全輸出額)は03年の34・8%をピークに、15年には13・8%へ低下した(上図)。中国の代わりに輸出先として伸びたのが米国やASEAN諸国、インドなどである。

他方、韓国の対中輸入額は08年まで熱延鋼板を中心に急増し、対中輸出額を大幅に上回るようになった。対中輸入額は09年にリーマンショックの影響で一時的に急減したが、近年は再び高水準で推移している。これにより、対中輸入依存度(対中輸入額/全輸入額)は01年の10・1%から15年に48・9%へ上昇し、現在では韓国にとって中国が最大の鉄鋼輸入相手国になっている。

この10年間あまりで、中国が最大の輸出相手国から輸入相手国に変化したことは、韓国企業の経営にも大きな影響を及ぼした。ポスコが事業の多角化(前回触れた)を図った背景に、現代自動車による鉄鋼内製化の動きと中国の台頭があったのである。

つづきは本紙へ