◆日韓経済関係は冷めたのか?◆

外交関係悪化により日韓関係が急速に冷え込んでいる。両国の政府関係の悪化(対立)は、様々な領域に影響を及ぼしているが、経済関係はどうであろうか。日韓経済関係は、長い間韓国の工業化に日本の資本財、生産財、部品などが投入されてきた。その積み重ねは韓国の発展とともに工業部門の構造変化を短期間に実現するのみならず産業・経済構造全体にも変化を及ぼしてきた。その過程で高まった輸出競争力は、2000年代初までは米国市場へ向けられ、その後中国市場がこれにとって代わっている。

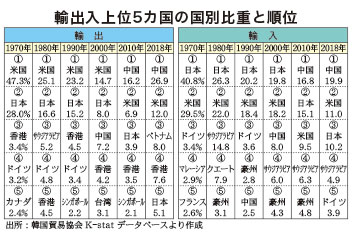

この間、日本は韓国製品の消費市場ではなく製品生産の供給市場としての役割を果たしてきた (表参照) 。言葉を変えて言うと、米国、中国は韓国経済のプロフィット領域であるが、日本はコスト領域となる。言うまでもなく、生産財の供給は産業発展の大きなメリットではあるものの対価を伴うため、プロフィットを直接手にすることはできない。「米国でいくら稼いでもみんな日本に持っていかれてしまう」、かつて韓国でよく聞いた比喩とも本音ともつかないセリフである。

かかる傾向も2000年代に入り大きく変わってきた。輸出入国の1位に中国が台頭したからだ。中国依存度の高まりは中国にプロフィットとコストが集中することである。つまり中国輸出で儲けるが、中国輸入で支払うという構造が高まっているのだ。「米国が咳をすると韓国が風邪を引く」と言われたが、今は「中国が咳をすると韓国が熱を出し寝込む」状態である。しかし、輸出入の資金移動全てが中国企業にわたるわけではなく、中国に進出している多くの韓国企業との取引も多く、国境を挟んだ企業内・系列内取引でありその分は差し引いて考えなければならない。

中国の台頭の分、日本に対する対価負担が減少しており、日本の韓国輸入に対する地位低下を意味している。すなわち、輸出の対GDP寄与度を日中でみると、1991年に韓国のGDPの3・8%は日本への輸出に依存していたものの、18年のそれは、その半分にも満たない僅か1・8%でしかない。

これに対して中国(本土と香港と両方を合わせたもの)輸出の対韓国GDP寄与度は00年では5%程度であったものが18年には12・6%と日本への輸出貢献度の7倍の大きさを示しており、日本の輸出市場としての韓国経済への貢献度の低下が際立っている。

かつて高い役割を示していた輸入市場としての役割も減少している。表で見ると、韓国輸出総額に占める対日輸出比率は00年で19・8%と第1位であったが、その後10年では15・1%で第2位、18年でも10・2%で第3位と順位を下げている。このように貿易関係の冷え込みが進んでいる。

企業の対韓投資はどうであろうか。産業通商資源部によれば、18年の韓国への直接投資(届け出ベース)は前年比17・2%増の269億㌦で、過去最高を記録したと言う。実行ベース(到着基準)では前年比20・9%増の163・9億㌦に達した。対韓直接投資は15年から4年連続で200億㌦を超えて、増大し続けている。地域別でみると欧州連合(EU)89・2億㌦、米国58・8億㌦、中国27・4億㌦、日本13億㌦などの順だった。日本は第4位の地位あるものの18年の投資額は前年に比べ29・4%減少している。

ところで、日本の地位減少に対して、韓国のGDPは成長しているのに、韓国の輸出依存度が低下(11年46・2%から18年36・5%)していることから、

つづきは本紙へ